每年最高省30%

一说买保险,绝大多数人首先想到保疾病、保意外,却往往忽视了伤残、身故。

试想一下,一个人不幸罹患重疾,至少有医保、有积蓄甚至还可以借钱去治,可人没了呢?

一了百了?显然不可能吧。

如果这个人还是家庭经济支柱呢?是不是情况更糟糕?

而这,就是定期寿险的意义:防止家庭生活因我们的倒下而陷入困境。

刚好长生人寿推出长生一号定期寿险,又一个爆款定期寿险,性价比超高,肺结节可投、大小三阳可投、0等待期、不问在其它公司已投保保额,猝死额外赔付,航空意外公共交通意外节假日意外额外赔付。

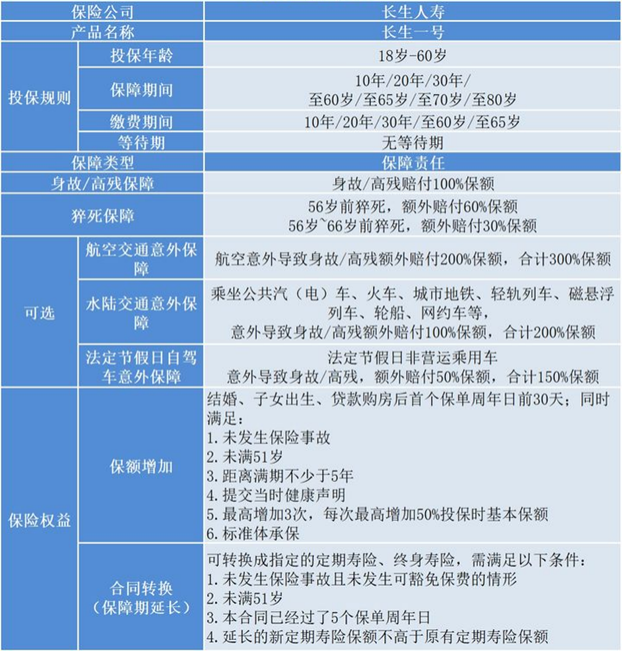

具体保障如何呢?下面让我们来看看,这款定期寿险有什么过人之处吧。

作为一款定期寿险,整体保障责任还是很丰富的。在基础保障当中加入了猝死责任,进一步加强寿险的保障责任。现代社会对猝死还是比较敏感,毕竟996、007普遍存在,多一个猝死保障,还是多一份安心。

1、等待期:0

就是说在保单次日生效后,保司就正式承担了保险责任。而不是向以往的其他定期寿险产品一样,一般会有90天的等待期。

2、可保保额高:最高的保额可达350万元

本产品最低基本保额10万元,以10万元的整数倍递增;基本保额100%计入寿险保额。若选择投保可选责任,按基本保险金额200%计入公共交通意外风险保额,公共交通意外风险保额累计需不超800万元。

3、猝死可获得额外赔付

长生一号在基础保障责任上加入了猝死保障,56岁前,发生猝死可以额外赔付60%,56岁~66岁前,如果猝死可以额外多赔30%的保额。对于像996、007这样的工作强度极大群体来说,这样的额外保障还是很有必要的,而且猝死保障期限完整覆盖至退休,家庭责任最大的时期都可以保障到,这诚意满满的。

4、交通意外可选责任保障更充足

航空意外额外赔200%保额,水陆交通意外额外赔100%保额,节假日非营运车意外额外赔50%保额。

5、免责条款少

长生一号的免责条款一共3条,属于市面上免责条款数量最少的产品之一。我们一直都说定期寿险就是用来防范极端风险对家庭经济的危害,那么免责条款少,就意味着对我们越有利,尽最大的可能避免“不赔”的情况。

6、健康告知宽松

长生一号不问结节、 肝炎、BMI、既往寿险保额。由于医疗技术的进步,生活水平的提高,很多人都会定期体检,像各类结节、肝炎、BMI过高也会经常出现在体检报告当中,这也会成为消费者投保定期寿险的最大阻碍。而长生一号关于这些方面的问题都没有问及到,可以放心投保了。

7、可以转换为其他的定期寿险或终身寿险

近五六年来,定期寿险没有暂停过内卷,地板价呈逐年小幅下行的趋势。如果前几年投保过弘康大白之类的「过气」网红产品,用「长生一号」替换,可以用同样的保费,换取更高的保障额度,匹配你收入或者家庭责任的增加。

长生一号作为目前市面上唯二的0等待期的定期寿险,除了费用稍高,其他方面的表现都是可圈可点的。对于保险产品要求尽善尽美,同时也不差这点预算的消费者或者非标体来说,是不错的选择。

如果不知道怎么样为自己或者家人配置保障,欢迎点击下方“免费获取方案”或是右侧的“在线咨询”,我们会分配专家为您解答哦~