每年最高省30%

就像如今的电视剧喜欢打造“IP剧”一样,如今的保险公司也对推出自己的IP乐此不疲。

要说现在重疾险界最火热的IP,那非“达尔文”莫属了,而能与“达尔文系列”一战的,也就只有超级玛丽系列了。

2021年才刚发布不久超级玛丽4号,如今超级玛丽5号横空出世,而且一出来就带着“王炸”的气势——首创同种重疾可以赔2次!

那么超级玛丽5号是哪家保险公司的?产品怎么样?到底靠谱吗?适合谁买?超级玛丽5号怎么买最划算呢?

虽然都叫“超级玛丽”,但是超级玛丽5号与之前的4位“兄弟姐妹”都不是一个“爹”生的,具体来说超级玛丽5号是由和泰人寿承保,啥?没听过?有些担心?

完全没必要!

和泰人寿确实是一家比较年轻的保险公司,2017年成立,但是也正是因为年轻,所以敢于打破陈规,不断创新,这是那些传统大型保险公司所不具备的。

更何况,和泰人寿最新核心偿付率200.32%,风险评级为A,妥妥的优等生!

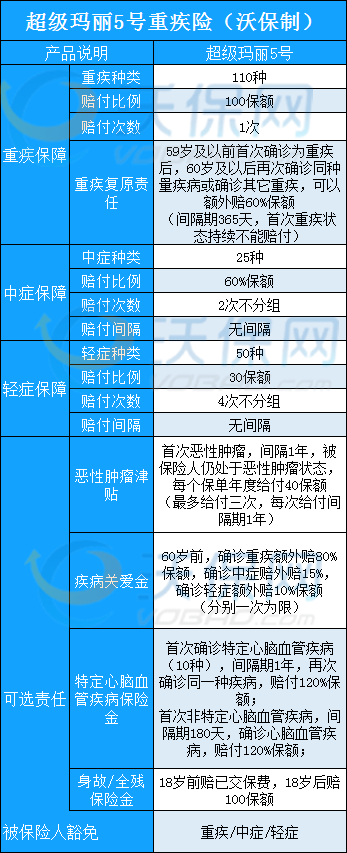

超级玛丽5号保什么?产品介绍

1、同种重疾赔2次

这是和泰超级玛丽5号的“王炸”优势,也是它的首创,目前属于蝎子拉屎——毒(独)一份。

买过重疾险或者了解重疾险的人都知道:除了癌症和某些特定心血管疾病,目前所有重疾险针对同种重疾都只能赔1次,赔完了,以后再得同种疾病,对不起,不赔了。

而和泰超级玛丽5号首创“重疾复原保险金”,60岁前确诊重疾,60岁后再次确诊同类疾病,可以赔付60%保额!

2、保险责任灵活可选

和泰超级玛丽5号除了必选的轻症、中症与重疾保障,其他的都是可选责任,包括癌症津贴、特定心脑血管疾病、疾病关爱金、身故/全残保险金等。

癌症与特定心脑血管疾病都是理赔率最高的两类重疾,特别是癌症不仅高发,而且容易复发,多次赔付的设计非常实用。

另外身故责任也是可选,这年头想找一款没有捆绑身故责任的重疾险可不容易。带身故责任的重疾险会比不带身故责任的贵很多,然而通常身故与重疾只能赔其一,因此其实没有必要购买带身故责任的重疾险,可以另外再购买一份寿险,这样可以赔双份保额。

和泰超级玛丽5号不捆绑身故责任,值得称赞!

3、185种疾病额外赔

重疾额外赔付是2019年开始流行的设计,如今已经是优秀重疾险的必备了,而和泰超级玛丽5号不仅有,还把它放在可选责任里,因为额外赔付必然导致保险公司承担的风险成本增加,保费也就上涨,因此也不是每一个人都喜欢这样的设计,和泰超级玛丽5号这样做可以满足不同预算的小伙伴。

4、性价比高

对于大部分人来说,一款好的产品不仅保障内容要给力,同时价格也要极具诱惑力。

和泰超级玛丽5号保障这么好,那么价格不会很贵呢?

可以看到,和泰超级玛丽5号价格在同类竞品当中是极具竞争力的,可以说做到了“物美价廉”。

那么说了这么多,和泰超级玛丽5号就是完美的吗?当然不是。和泰超级玛丽5号只能选择保终身,不得不说是一个遗憾,因为如果能选择保至70岁的话,性价比会无敌!

▲ 初入职场的人群

超级玛丽5号,不附加任何责任情况下,30万保额保终身,30岁男性3258元,30岁女性3030元。

对于手头资金暂时有限的年轻人,这么高性价比的产品,绝对超值。

▲ 追求全面保障的人群

超级玛丽5号,既赠送了重疾复原保险金,让60岁前后的保障均兼具,又可以附加疾病保险金,重疾中症轻症均可以额外赔付。

对追求全面保障的人群,不可错过。

▲ 作为家庭经济支柱的人群

超级玛丽5号,附加上疾病保险金后,60岁前重疾可以赔付180%,有效保障了家庭经济支柱的重疾风险。

既然和泰超级玛丽5号的保险责任这么灵活可选,那么怎么买才是最划算的呢?

超级玛丽5号,建议投保方案为:

如追求性价比:只选择基础责任即可,任何东西都不必附加,用最少的钱做最适合自己的保障。

如追求保障充足:选择必选责任+疾病关爱金+癌症津贴+心脑血管保险金(男性最好选择)。毫不夸张的说,这个保障组合可以说做到了极致。

对和泰超级玛丽5号重疾险还有疑问或者是想要了解其他产品,点击免费获取方案或免费预约,不管是否投保都会有保险专家免费为您服务!