每年最高省30%

购买一份重疾保障后,是否还需要额外再购买附加疾病保险,成为不少保险消费者的心中疑问。实际上,随着医疗水平的提高和愈来愈多的重疾被攻克,重疾患者带病生存逐渐成为常态。

然而,根据太平人寿核心系统数据显示,目前79%的客户重疾保障不足30万,一旦大众客户选择加保就必须承担较高的费用,而高端客户则面临加保空间少的问题。此外,需要指出的是,在出险年龄逐渐趋于年轻化的背景下,后重疾阶段的保障却仍处于空白阶段。

因此太平人寿推出了太平佳倍保这款产品,那么它具体是什么保险呢?条款保什么?到底怎么样呢?哪些人可以买太平佳倍保?

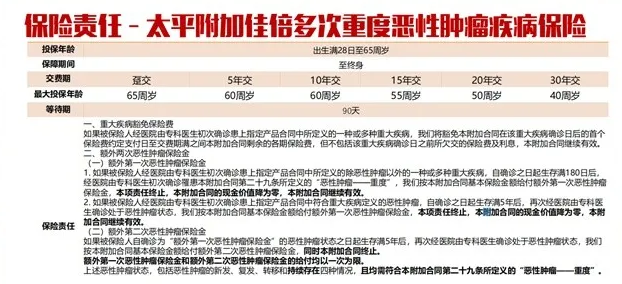

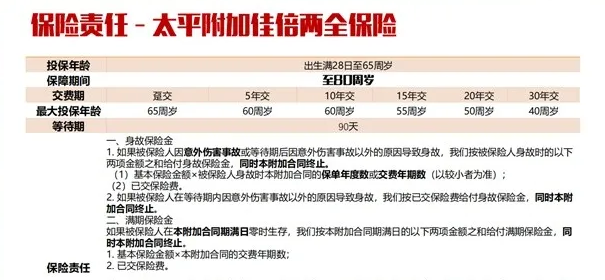

太平佳倍保保险产品计划包括太平附加佳倍多次重度恶性肿瘤疾病保险、太平附加佳倍两全保险两款产品,均为附加险,需与主合同搭配投保。

该计划通过解决“5年生存率快速提升,长期生存需要高昂费用”、“大众客户加保成本高,高端客户加保空间少”、“出险年龄趋于年轻化让消费者、后重疾阶段的保障空白”等痛点,在设计上实现“多次赔、定期给、全额付”,强化高发疾病终身保障,让消费者“少花钱、多办事;花小钱、办大事”。

太平佳倍保保险产品包括太平附加佳倍多次重度恶性肿瘤疾病保险、太平附加佳倍两全保险两款产品,均为附加险,需与主合同搭配投保。

1.强化高发疾病终身保障

终身保,多次赔:针对癌症,在原有重疾赔付的基础上额外给付两次,终身保障。

定期给,全额付:生存至80岁满期,给付"附加佳倍两全"的(基本保险金额*交费年期数)+已交保费。

2.新旧定义合同均可附加“佳倍保"

不仅可以附加在老定义重疾合同,丰富老保单保障。还可以附加在新定义重疾合同,升级新保障责任。

3.新老定义重疾确诊后均可豁免

额外第一次恶性肿瘤保险金设置两种间隔期:

指定产品合同因被保险人确诊恶性肿瘤以外的其他重大疾病,"附加佳倍多次"的间隔期为180天。

指定产品合同因被保险人确诊恶性肿瘤,"附加佳倍多次"的间隔期为5年。

4.恶性肿瘤保障,四大状态全覆盖

恶性肿瘤有四种状态:新发、复发、转移以及持续存在。太平佳倍保全涵盖四种状态,为战胜"恶性肿瘤-重度"提供经济支持。

太平佳倍保也有不足的地方,两次恶性肿瘤的间隔期长达5年,相比同类产品的3年会长了一些。

太平佳倍保是太平人寿针对老客户推出的一种升级权益,而且必须是购买了太平重疾险的老客户才能购买。不过是新客户的话也可以通过购买太平人寿的新定义重疾险来附加太平佳倍保。

想要了解、购买太平佳倍保或者了解其他产品,点击免费获取方案或免费预约,无论是否投保都会有保险专家服务!