每年最高省30%

100万存银行好还是买养老终身寿险好?

银行存款作为一种稳健的理财方式,大多数人把钱存银行可能不在于其利率的多少,而偏好于银行的存储功能及安全性。

随着人们生活水平的不断提高,可支配收入的增加让许多人慢慢注重投资与回报,包括保险在内的理财产品也渐渐走进人们的日常。

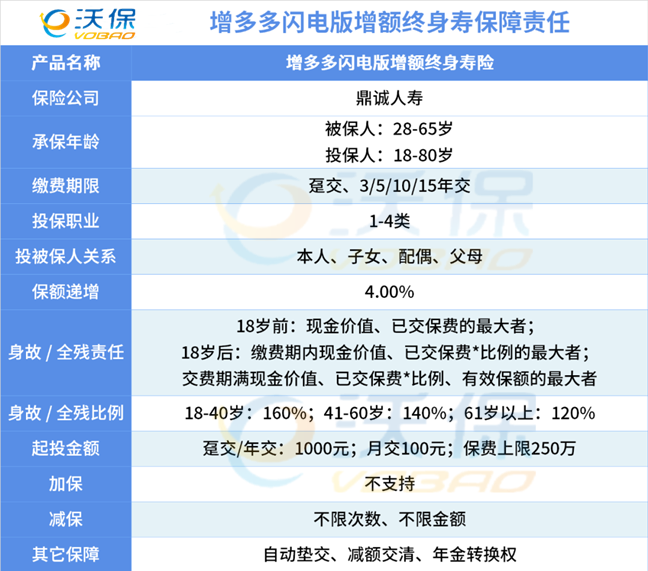

前阵子,由鼎诚人寿承保的鼎诚增多多闪电版来势汹汹,作为一款增额终身寿险,增多多闪电版上来就是4%的保额递增比例,直接将增额终身寿险中的宠儿和泰增多多(保额递增比例:3.6%)按在地上疯狂摩擦!

那么2021鼎诚增多多闪电版保什么?怎么样?收益如何?怎么返还?今天小沃就带着大家好好测评测评!

增多多闪电版的身故/全残保障分为以下三种情况进行赔付:

1. 18周岁前身故/全残:赔付现金价值、已交保费的较大者;

2. 18周岁后(缴费期内)身故/全残:赔付现金价值、已交保费*给付系数中的较大者;

3. 18周岁后(缴费期后)身故/全残:赔付现金价值、年度有效保额、已交保费*给付系数中是最大者。

这里的给付系数约定为:18-40周岁:160%;41-60周岁:140%;61周岁及以上:120%。

有效保额为上一年度有效保额*(1+4%)。

我们这里注意到增多多闪电版4%的年增额比例还是非常高的!

1.保额复利递增

增多多闪电版,保额每年按4%复利递增,是目前增额寿产品中最高的。

2.中短期缴费收益高

选择3年5年的中短期交费时,增多多闪电版的收益是比较高的,这也是增多多闪电版这款产品的亮点所在。

同时收益都是写进合同的,具有法律保障,因此安全性高。

3.取钱灵活

需要用钱时,可以申请减保,减保是不限制次数和金额的,只要还有现金价值都是可以减保取钱的。

这样灵活的取钱方式,可以让我们在有各类用钱需求时,可以快速地拿到钱,十分贴心。而且产品还支持保单贷款。

4.投保门槛低

增多多闪电版的投保门槛很低,最低最低100元就能购买了。

年交、趸交的话,最低1000元就能购买,这对于大多数家庭来讲都是可以接受的。

5.投保范围广

鼎诚人寿增多多闪电版终身寿险对被保人和投保的年龄都有限制,其中被保人年龄为出生满28天到65周岁。

6、可转换年金

鼎诚人寿增多多闪电版终身寿险虽然是一款终身寿险,但是却可以转换为年金险。

我们以30岁男,每年交36000元,交3年为例,来测算增多多闪电版的回本时间和后期的收益情况。

我们可以看到,在第8年的时候,现金价值(也就是退保可以拿回来的钱)大于已交保费了,这时前期的投资已经回本,后续的资金便会累积得越来越多。

40岁时,现金价值是已交保费的1.26倍;

60岁时,现金价值是已交保费的2.50倍;

80岁时,现金价值是已交保费的4.97倍;

100岁时,现金价值是已交保费的9.89倍。

越往后,到手的钱会越来越多,这也是增多多闪电版复利增值的魅力所在。

保障+理财双属性的增额终身寿险产品被越来越多的人当作不错的理财选择。

当然,理财工具千千万,具体怎么选择还是得看投资人的意愿。

鼎城增多多闪电版作为一款保障与收益方面都有不错表现的增额终身寿险产品,可以是一个不错的选择。

如果您对鼎城人寿增多多闪电版有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”或是右侧的“在线咨询”,会有保险专家免费为您服务!