每年最高省30%

理财方式千千万,如果你是追求稳健型理财的选手,手上有一笔闲钱想增值,又不想承担高风险,增额终身寿可以了解下。

增额终身寿险是附加了理财功能的新型寿险,只要人活着,保额和现金价值每年都会增长。

它可以指定受益人,把一笔确定能赔的钱留给家人,提前做好财务分配。

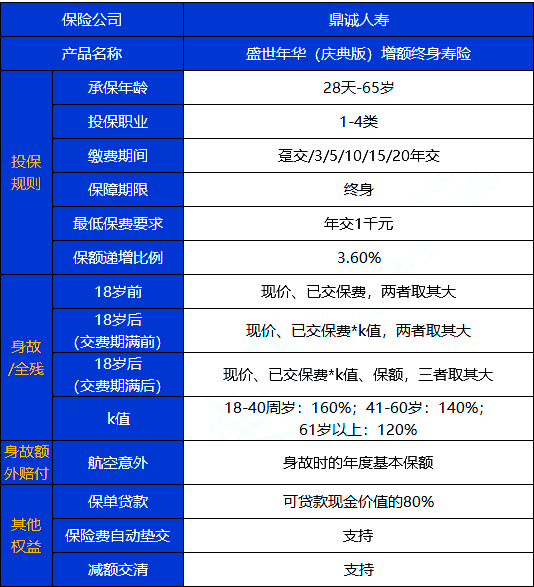

今天,我们来一起看看鼎诚人寿推出的盛世年华(庆典版)终身寿险。

它的保额每年会增长3.6%,除了身故/全残保障,还有航空意外额外赔付,支持保单贷款、减额交清等,收益也还不错。

下面,让我们一起来看下这款产品是否值得买?主要内容如下:

●盛世年华(庆典版)终身寿险,保障内容有哪些?

●盛世年华(庆典版)终身寿险,收益怎么样?

●盛世年华(庆典版)终身寿险,值得买吗?

可以看到,盛世年华(庆典版)的投保门槛是比较低的,最低1000元既可入手,缴费时间最长20年,适合长期理财。

在身故赔付中,如果是以乘客身份搭乘飞机而遭受意外导致身故,则可以得到两笔赔付:

赔付身故保险金

赔付身故时合同的年度基本保额

此外,这款产品还支持保单贷款、保险费自动垫交以及减额交清,保单权益比较多,具体说明一下:

(1)保单贷款

在这款产品中,投保人可申请最高现金价值净额80%的保单贷款,每次贷款期限最长不超过 6 个月。

比如说,保单的现金价值是10万,那么就可以从保险公司贷款8万。

(2)保险费自动垫交

如果在宽限期结束时仍未能支付保费,保险公司将以合同的现金价值扣除未交保费之后的余额,自动垫交应支付的保费。

注意:这里所垫交的保费视同保单贷款,贷款利率按照保险公司公布的利率执行。

(3)减额交清

如果出现资金困难,无法负担保费了,可以和保险公司申请减额交清,保险公司就会从保单的现金价值中,扣除所欠的保费,交给保险公司,不过保额也会相应的减少,合同是继续有效的。

盛世年华(庆典版)终身寿险的保额,每年增长3.6%,就是只要人还活着,保额就一直增长。

那么,在不同年龄阶段不幸身故,或者急需用钱而退保,能取出来多少钱呢?

举个例子:

如果30 岁的林先生,买了一份盛世年华(庆典版)终身寿险。 每年投入10万,总共投入3年,对应的保额为:26.74万。

可以看到,这款产品在第6年就已经回本,回本时间还是比较快的。

在60岁的时候,本金已经翻了两倍多,在80岁的时候,本金已经翻了五倍多。

直接说结论:

盛世年华(庆典版)终身寿险的收益在3.3%左右,收益还可以,回本速度还可以,但是不支持加保,入手前要想清楚到底要投多少钱。

如果追求高收益:可以考虑恒大万年禧,在50-80岁阶段,它的收益率在同类产品中都是最高的。

如果追求回本快:可以考虑华贵爱,在第四年就已经回本,收益也不错。

如果希望更灵活:琴童尊享、金生金世都支持加保和减保,有闲钱了能继续投入资金;急用钱时,也可以减保拿回一笔钱。

想要了解、购买以上产品或者了解其他产品,点击免费获取方案或免费预约,无论是否投保都会有保险专家服务!