每年最高省30%

继大保镖意外险和小米综合意外险之后,众惠相互保险社出了一个爆款王——众惠相互大护法意外险。

保费低,意外医疗不限社保报销,还有住院津贴!

价格都是298元、299元,那么3款100万保额的意外险,哪个更好呢?

小沃来告诉你!跟着买,不出错~

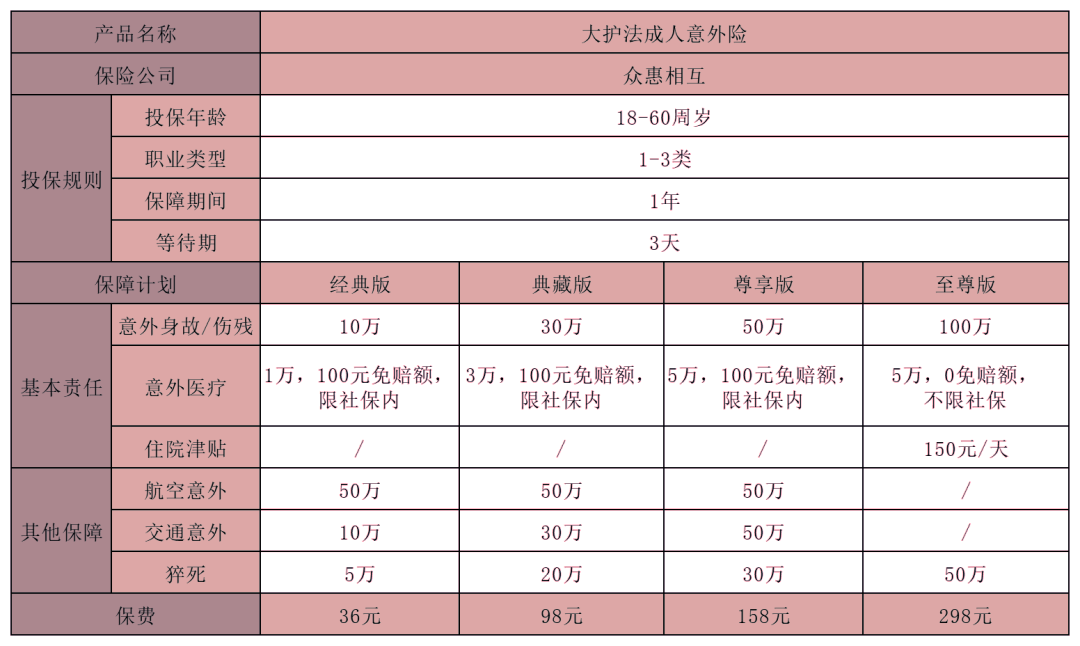

一、众惠相互大护法产品信息

1. 投保规则

投保年龄:18-60周岁

保障期间:1年

交费期间:1年

适用职业:1-3类

生效时间:第3天

2. 保障内容

意外身故/伤残

身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额。

意外医疗

社保范围内费用,100元免赔额,社保报销后,100%报销,未经社保报销,80%报销。

猝死保障

众互相会大护法意外险还保障猝死,最高赔付20万,这在很多意外险中是没有的。

特定交通意外身故/伤残

乘坐民航班机意外身故或伤残,赔付50万;乘坐火车、公交汽车、轮船等,乘坐或驾驶私家车、公务车,意外身故或伤残,最高赔付30万。

二、众惠相互大护法优缺点分析

优势:

1、有猝死责任

猝死是指外表健康的人因自然疾病出乎意料的突然死亡,心源性猝死的发生率最高,且男性高于女性。

猝死的最直接原因是由于疾病引起的,显然不符合意外险的定义,如果没有把猝死当做一项附加责任单独列出来,一般情况下不会理赔。

大护法三个版本都保障猝死,建议长期熬夜、压力大、经常加班的男同胞们,在选择意外险的时候,重点关注这项责任。

2、没有健康和收入要求

3、自由职业、无业、退休人员、家庭主妇等都属于2类职业,在可投保范围

有些产品对无业、自由职业、退休人员及家庭主妇有保额限制,只能投保10万保额。

不足:

1、如果投保10-50万保额,意外医疗只报销医保目录内的医疗费用,并且没有意外住院津贴。

2、受益人不能指定。

三、众惠相互大护法如何投保

众惠大护法一共有三个版本,到底应该怎么买呢?

主要还是从这几方面入手,

第一,看是不是经常需要出差

如果需要经常出差、开车就得更加注意交通意外的风险,所以购买前三款为佳。

第二,是不是家庭主劳动力

家庭主劳动力负担家庭的重担,需要对家庭的意外兜底,那么他自己就需要更好的兜底,抵御意外风险。

所以顶梁柱需要更加齐备的保障,更高的保额。

如果想要购买这款产品,可以直接联系小沃哦~小沃为您分析!

如果您对这款产品有疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合您的保险方案!