每年最高省30%

自年金险的预定利率下调后,4.025%的年金险产品逐渐落下帷幕,随之而来,人们的目光逐渐转移到增额终身寿险上。

我们知道终身寿险分为定额终身寿险和增额终身寿险。那么其中增额终身寿险,除了有寿险的保障外,保额还能根据合同约定的利率每年递增,让财富达到增值保值的效果。

今天,我们就来测评一下国富人寿新推出的节节高终身增额寿险有哪些特色。

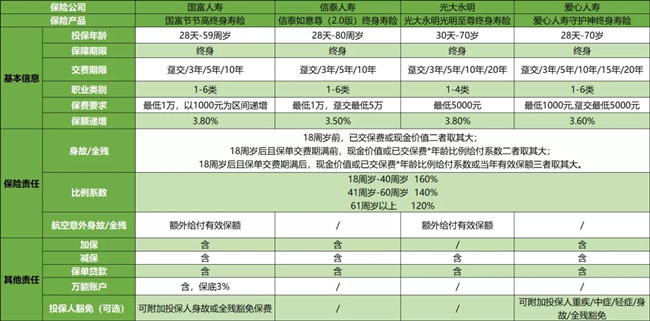

承保年龄:28天-59周岁

保障期限:终身

交费期限:趸交、3年、5年、10年

保费限制:最低1万,以1000元为区间递增;累计保费最高:0-17周岁小于等于500万,18-55周岁小于等于600万,56周岁及以上小于等于300万。

健康告知:4条

免责条款:7条

有效保额:每年3.8%递增

每年保额递增:

国富节节高增额终身寿险的有效保额会按照3.8%的利率增值,与目前常见3.5%的增额终身寿险相比较高一些。

身故及全残责任:

18周岁前,已交保费或现金价值二者取其大;

18周岁后且保单交费期满之前,现金价值或已交保费*年龄比例给付系数二者取其大;

18周岁后且保单交费期满之后,现金价值或已交保费*年龄比例给付系数或当年有效保额三者取其大。

比例系数为:

18周岁-40周岁 160%

41周岁-60周岁 140%

61周岁以上 120%

航空意外责任:

额外给付对应的有效保额。

其他责任:

支持加保、减保。支持保单贷款。可以搭配万能账户——鑫管家,保底3%收益。可附加投保人身故/全残豁免保费。

优点:

► 保额复利递增

有效保额逐年增长,按3.8%年年复利

► 返本时间快

前期现价增长快,最早第4年返本

以30岁男性,每年交费10万,交费期3年为例,看一下它的现金价值对应情况

► 附加万能账户

可关联终身寿型万能账户,保底利率3%

► 覆盖航空意外

航空意外身故/全残额外赔,人性化关怀

► 附加投保人豁责任

附加投保人身故/全残豁免,安心加倍

► 支持加保、减保、保单贷款

保障灵活现金流

缺点:

► 保费限制1万起,门槛略高

对于资金缺乏的客户,保费略有压力

► 健康告知免责略多

健康告知对吸烟、饮酒、孕妇等人群有限制;免除责任多达7条

下面我们就国富节节高终身寿险与市面上几款责任相似,保障相近的增额终身寿险进行对比:

直接说结论:

从预算方面考虑:预算有限的,可选择爱心人寿守护神终身寿险,最低1000元起。光大永明光明至尊终身寿险5000元起也可以参考。

从职业类别、身体状态、扩展投保人豁免等方面考虑:可以选择国富节节高终身寿险和爱心人寿守护神终身寿险,这两款都扩展1-6类职业,都可以选择扩展投保人豁免。

从投保年龄宽泛考虑:信泰如意尊(2.0)版,最高扩展至80周岁投保,年龄范围比较宽。对老年人来说是一个不错的选择。

从保额增长及现金价值增加较快考虑:可以选择国富节节高,保额3.8%增加,还含有万能账户——现金价值约第4年与已交保费持平。

如果您还有其他问题或者想了解的,直接点击免费获取方案,会有专家为您解答哦!