每年最高省30%

1、身价保障高

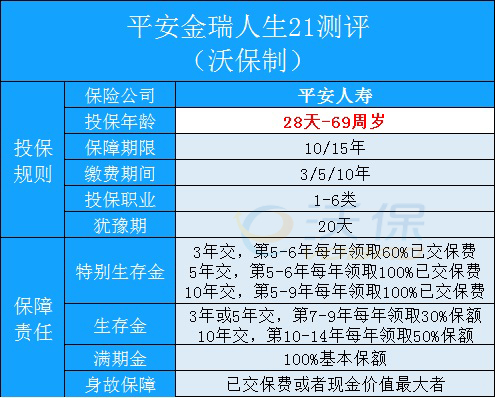

平安金瑞人生21这种开门红理财保险由于返还金额很高,身故仍然退保费,在没有扣除生存金等方式的前提下,身故保障会更高;

2、万能账户实际利率高

平安金瑞人生21采取了“主险年金+万能账户”形式,而搭配的聚宝盆20万能账户当前实际利率比较高。

从2015年至今,稳居在5%左右,用户其实买理财保险,主要还是要搭万能账户,才能进行第二次增值,保底利率其实可以忽略不计,主要是看实际利率。

3、回本时间比较快

这款产品最短3年交费,10年满期,虽然主险是中长期投资理财保险产品,但是万能账户可以承保终身,3年交费10年肯定回本(这里回本,指的是退保不会有经济损失),是一款可以终身增值产品,交费时间短,不用担心资金周转不灵。

4、固定返还

特别生存金、生存金、满期金固定返还,收益确定,且返还时间早,可从第5年开始返还且返还额度高。

金瑞人生21是采用的“主险年金+万能账户”形式一起运作的,换句话说,如果主险生存金+满期金不领取,就可以进入聚财宝万能账户复利计息,平时有资金需求,可以随时部分领取;有闲钱还可以追加。

不过按照以往的政策要求+万能账户聚宝盆实际利率高,因此对于每年交纳的保费要求比较高,去年的开门红金瑞人生20,要每年投入3万元以上才能购买这款产品,因此综合目前的趋势来看,金瑞人生21适合以下两种人购买:

小编总结:以上就是对平安金瑞人生21这款年金险产品的介绍,通过综合上述所讲的适用人群,产品优势以及产品介绍等等方面来看,这款年金险产品的性价比是非常不错的。保险理财风险相比股票、基金小很多。金瑞人生21这款年金理财产品,背靠平安这样的龙头保险企业平台,三年交费、5年领取、10年期满,再搭配高收益的聚财宝万能账户,收益比较稳健。如果经济状况不错且手上有闲钱,平安2021开门红金瑞人生21还是值得考虑的。

关于平安金瑞人生21这款产品小编就说到这里啦,欢迎点击“免费获取方案”来咨询我们问题哦!