每年最高省30%

弘康哆啦A保重大疾病保险2.0版是弘康人寿推出的一款新定义重疾。这是一款分组多次赔付的产品,重疾分5组,最高可赔付4次,轻症可赔付2次,没有中证保障,捆绑身故责任,总体来说,产品中规中矩。下面我们一起来看下这款产品。

一、哆啦A保2.0重疾险投保规则

1、投保年龄:0-55周岁

2、保障期间:终身

3、最长交费期间:30年

4、投保职业:1-4类

5、等待期:180天

二、哆啦A保2.0重疾险保障怎么样?

弘康人寿保险哆啦A保2.0重疾险的重疾能赔4次,意味着投保之后最高能拿到4次重疾赔偿,确实比较贴心了。而且重疾所包含的疾病有120种,比起那些只保90种、100种重疾的产品,也比较优秀了。保的病种多+赔付多次,你不心动谁心动?

它的具体保障内容如下:

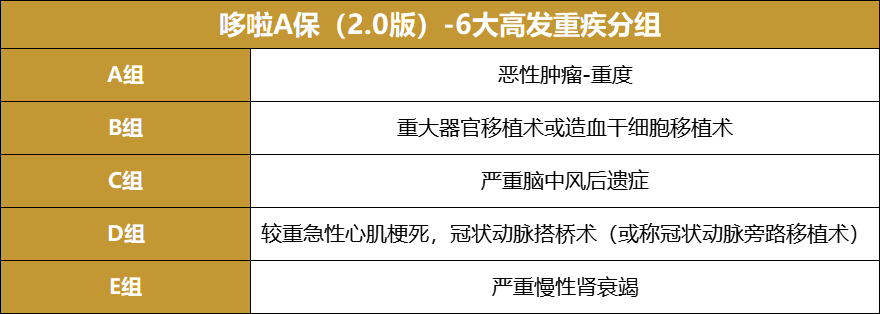

1、重疾保障

哆啦A保2.0将120种重大疾病分为5组,最多可以赔付4次,每次赔付100%保额。间隔期为180天。

哆啦A保2.0的重疾分组相对来说,是比较合理的,将最高发癌症单独分一组,并且剩余的 5 种也分散,这样获赔的概率就会更高。

2、轻症保障

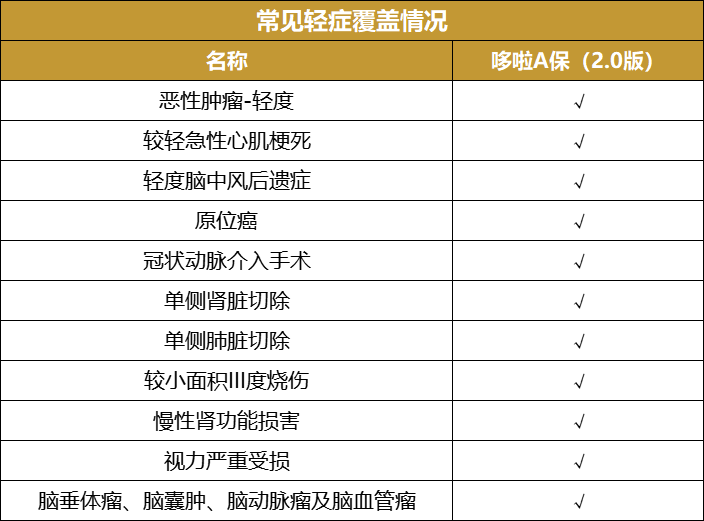

哆啦A保2.0约定了55种轻症,但也和重大疾病一样,为分组理赔,分成4组,最多理赔2次,赔付比例为30%。间隔期为180天。

可圈可点的是,高发轻症都有覆盖,很多新规产品缺少的微创冠状动脉搭桥术,以及被新规剔除的原位癌都能保。

3、可选责任

除了以上的基本保障之外,还可以根据自己的需求,增加额外的保障。

(1)恶心肿瘤二次赔付

哆啦A保(2.0版)可附加恶性肿瘤关爱保险金,如果首次确诊合同约定的恶性肿瘤-重度,给付完重疾保额后,间隔期5年,二次确诊恶性肿瘤-重度,可赔付100%保额。

而且二次恶性肿瘤-重度包含新发/复发/转移/持续!

举个例子:27岁高女士购买了一份50万保额的哆啦A保(2.0版),45岁时首次确诊了合同约定的重疾-恶性肿瘤重度,可赔付50万,而且豁免了后续需要交纳的保费;5年后恶性肿瘤复发了,还能赔付100%保额,同时重疾还剩余3次赔付机会。

如果高女士在后期患了其他组别的重疾,还能继续获赔,能够给予她满满安全感。

(2)满期返还

可选保至70岁/75岁/78岁/80岁,到期人没出啥事,就给你返钱(满期保险金)。

4、被保人豁免和投保人豁免

哆啦A保2.0自带被保人豁免,如果被保人在保障期间内不幸确诊约定的轻症或重疾,那么后续保费不用交了,保障继续有效。

这款产品也可以附加投保人豁免,很适合夫妻互保,或者给孩子投保的时候附加上,如果投保人不幸确诊合同规定的重/中/轻症或身故/全残,能在保障继续有效的情况下减轻家庭的保费负担。

三、哆啦A保2.0重疾险有哪些优缺点?

1、哆啦A保2.0优点:

(1)重疾分组好

哆啦A保2.0保120种重疾,分5组,将最高发癌症单独分一组,并且剩余的 5 种也分散,这样的分组是比较合理的,获赔的概率会更高。

(2)保障灵活

哆啦A保2.0的保障灵活,除了必选轻重疾责任外,可选责任中的癌症二次赔、保费返还,可以根据自己的需求和预算灵活搭配。

(3)缴费期限灵活

哆啦A保2.0可以选择趸交(一次性交完)、5年、10年、15年、20年和30年交,消费者可根据自己的实际收入、未来规划来灵活选择。

缴费期要尽可能长,对于绝大部分的人来说,缴费期越长,每年交的保费越少,那生活压力就会越小。而且因为身体衰老的原因,缴费时间越长,我们患病的概率越大,豁免保费的几率也就越大,保险杠杆也就越高。

2、哆啦A保2.0缺点:

(1)没有中症保障

作为一款重疾4次赔付、轻症2次赔付的高端顶配型重疾险,却没有中症保障,这一点略有缺陷。

(2)癌症间隔时间长

如果附加这项可选责任,癌症赔付间隔期长,需要间隔5年,比同类癌症多赔间隔期3年的要长,稍微差点。

四、哆啦A保2.0重疾险值得买吗?

哆啦A保2.0在原哆啦A保基础上,按重疾新定义要求,升级为2.0版本。120种重疾可赔4次,55种轻症可赔2次。

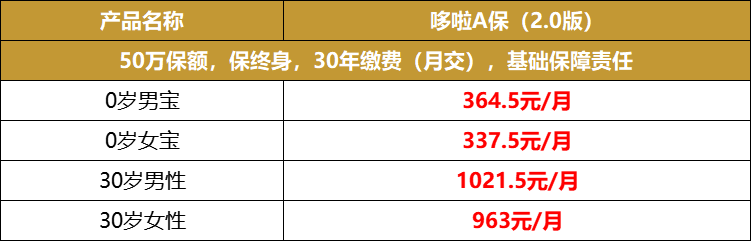

保费测算:就以30岁人群,投保50万保额为例,看看哆啦A保(2.0版)的保费情况

从图中我们可以看到,如果只是基础责任,0岁孩子投保哆啦A保(2.0版),每月保费低至300多元,平均下来每天十几块钱就能撬动50万保额的重疾保障,杠杆非常高;30岁人群每月保费也仅1千元左右,平均下来每天不到35元,非常划算!

总的来说,弘康哆啦A保重疾险2.0作为一款新定义重疾险产品。相比于旧定义重疾险产品,降低了特定疾病的理赔门槛,扩大了疾病保障范围,对消费者来说还是不错的。当然,这款产品也有中症保障缺失等瑕疵,消费者投保时也要注意,最好是按需选择。

对弘康哆啦A保2.0还有疑问?想了解更多产品信息,欢迎点击“免费获取方案”,行业专家免费为您答疑解惑,惊喜享不停,投保更轻松!