每年最高省30%

复星联合最近又有新品,有为1号重大疾病保险,即将上线。复星联合有为1号重疾险依然主打性价比路线,并且在保障方面更加灵活了,中症和轻症也是可选,满足多样化的客户需求。那么下面就一起看看有为1号重大疾病保险能否给我们带来惊喜,有为1号重疾险怎么样?

对于一款新产品,复星联合有为1号重大疾病保险的具体实践表现如何,咱还未可知。

所以我们从它的条款入手,看看它的保障是否能让我们眼前一亮。

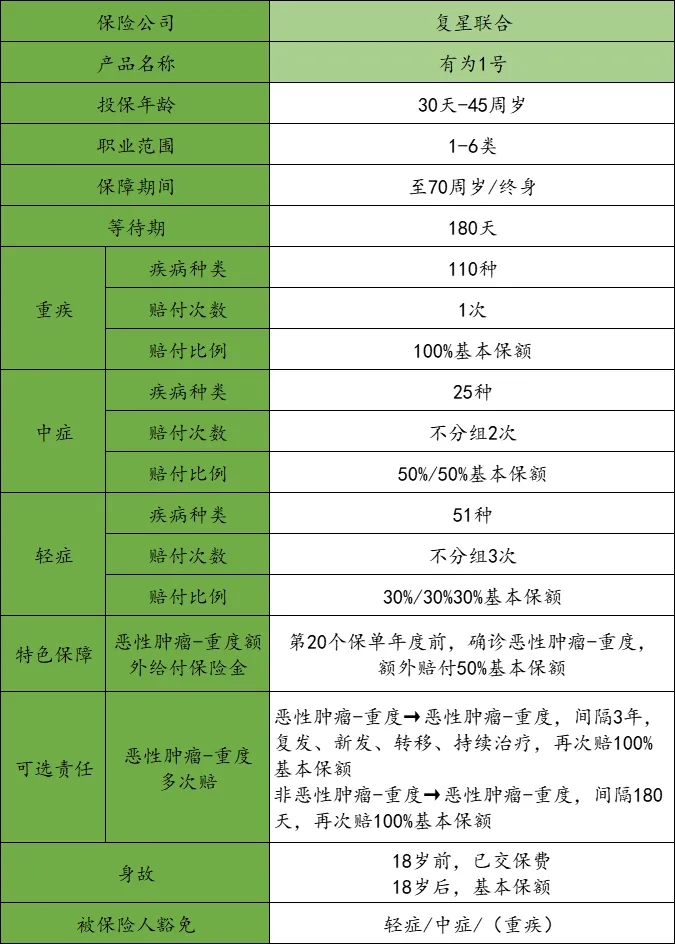

复星联合有为1号重大疾病保险设置的投保年龄相比较现在市场上投保年龄可至55岁、60岁的重疾产品来说,

出生后满30天至45周岁表现得有点不尽人意,覆盖年龄没那么广泛。

但其投保职业放松至6类职业,1-6类职业的人群都有机会投保,覆盖职业广,在一定程度上弥补了覆盖年龄不广泛的缺陷。

有为1号重大疾病保险可以保障至70岁或终身,保费最长可分30年交,表现也还不错。但是,180天的等待期相对较长。

总的来说,有为1号重大疾病保险的投保规则一般,覆盖职业较广。

接下来看看其具体保障情况:

复星联合有为1号重大疾病保险对110种重疾进行一次保障,赔付100%保额。

若附加可选恶性肿瘤-重度额外赔付责任,在第20个保单周年日之前发生恶性肿瘤-重疾,保险公司将履行50%保额的额外给付,此时150%的赔付比例还是比较可观的。

再来,有为1号重大疾病保险还有可选的恶性肿瘤-重度二次赔付,为规避癌症风险增加了一重保障,体现了其对癌症患者的关爱。

中症、轻症保障方面,有为1号重大疾病保险将其归在可选责任中,给了消费者更多的投保选择。

对25种中症提供2次保障,每次赔付50%。

现阶段主流产品中症赔付比例大都为60%,50%的赔付比例似乎也没表现多好。

对51种轻症提供3次保障,每次赔付30%,表现也中规中矩。

另外,可选责任中还有身故/全残保障以及投保人豁免权。

消费者可以根据预算及需要选择是否附加中轻症保障。

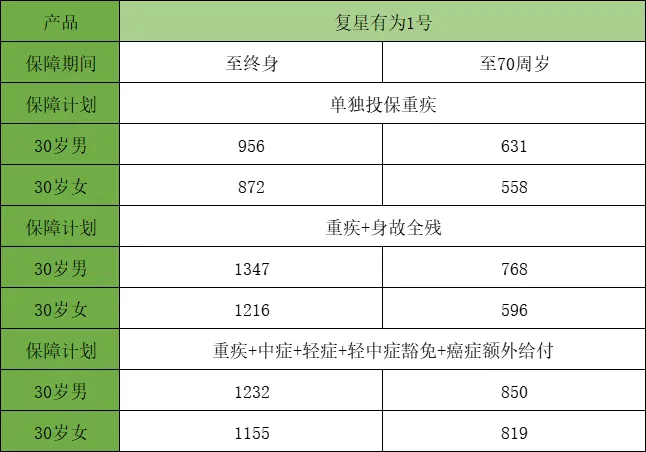

以30岁,保额10万,30年缴费为例,看看复星有为1号价格情况如何。

价格贵还是便宜,取决于与哪一款产品对比,且保障责任是否相近。

粗略来说看,复星有为1号费率在同类型产品中还是较为偏低,但具体情况大家可等产品正式上线后再做测算。

复星联合有为1号重大疾病保险的可选灵活、关爱癌症、保费便宜,对高风险职业人群也比较友好,对于低预算人群、高危职业人群、癌症易发人群都是比较合适的选择。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!