每年最高省30%

人们为什么不愿意生?其中一个很大的原因是年轻一辈压力越来越大,养儿成本太高,很多人甚至需要父母贴补才能维持相对体面的生活。年轻人口“后劲”不足,横亘在我们面前的养老问题越发严重。几十年后,等我们80后、90后逐渐老去,养老这件事,可能真的只能靠自己了。

针对养老问题,小编推荐一款泰康岁月有约养老年金保险(分红型)保险产品。泰康岁月有约是款什么样的产品?是一款附带万能账户的养老年金产品。

一、泰康岁月有约的基本信息

二、泰康岁月有约的特点

1. 投保门槛较高,保证领取时间长

岁月有约的起投金额为5万,相比很多年金产品来说,门槛较高,比较适合中产及以上家庭投保。

年金领取时间有4种选择,最早60岁起领,按年或按月领取都可以,并且领取方式可在首期年金领取前转换,被保人可根据自己的现金使用规划来自由选择。

年金保证领取时间为25年,这是个比较大的亮点。

因为大部分年金险的保证领取时间是20年,多5年时间,意味着保证领取的年金更多。

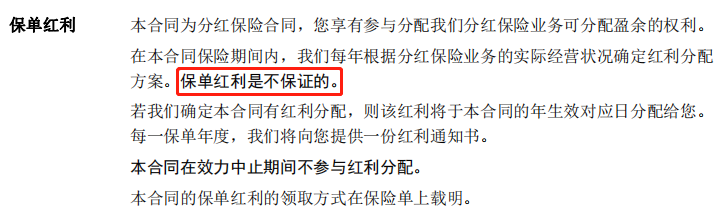

2. 理财收益,还有分红和万能账户增值

岁月有约是款分红型年金,除了主险固定给予年金,保险公司还会给予分红。

但分红多少是不确定的,要看泰康的分红险业务的实际经营状况。

3. 其他责任丰富,保单使用灵活

减保、保单贷款这些常规的权益都有,以及可选疾病豁免保费险责任。

三、泰康岁月有约的收益情况

举个例子,45岁的陈先生,选择能够对接养老社区的岁月有约,作为养老金。基本保额为1万元,即每月可领取年金1万元,年交保费229260元,10年缴费,共229万保费,60岁起领。

将生存年金和分红全部转投进嘉福1号万能账户,从万能账户自行减保取现使用。

收益演示如下:

假设分红收益为中档,万能账户增额幅度为4.5%,60岁时保单总利益已经超过总保费,80岁时IRR已经为3.30%,到100仍生存,保单总利益有1729万元,IRR超过4%。

假设分红收益按最低档来计算,万能账户增额幅度仍为4.5%,如果陈先生100岁仍生存,这时保单的总收益已经达到1292万元,是保费的5.6倍,IRR也达到了3.54%,收益不算低。

而且,如果投保的时间更早一些,收益也会更可观。同时,按照这个投保计划,陈先生已经达到入住养老社区的标准,在80岁前都能入住泰康的高端养老社区,享受老年生活。

最新的人口普查结果公布后,毫无疑问,鼓励年轻人生育、提倡延迟退休又将成为所有人共同关注的焦点问题。泰康岁月有约保证给付25年!看中这款产品的朋友可以下手了!

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,我们会有专业人士为您提供更适合大家的保险方案。