每年最高省30%

很多人对去年停售的4.025%高收益年金仍念念不忘,因为既可以保证高现价又可以兼顾可观的领取年金。其实仅考虑养老金的领取丰厚,今天测评的养老年金则更名副其实--中华福瑞一生,高收益,可隔代投保,还能附加投保人保费豁免!

中华福瑞一生还没有停售。

其实,福瑞一生很早就开始销售了,而且躲过了去年年末及今年年初的几次年金停售潮。

究其原因,其一就是保司产品本身是低调稳健型的,其二就是其年金类保险的责任准备金覆盖充分。

中华福瑞一生保什么?

1、以领取年金为导向

如果是确定当下及未来几年的保费,这种模式强制储蓄的意义更强,也就是说,我们每年必须交多少钱。必须提前存好准时付款。如果是确定老年的养老金,这种模式就更凸显养老导向了。我们想要怎样的生活,就准备对应的养老金。

2、领取年金丰厚

小编整理了福瑞一生各年龄对应的年缴保费,如下:

比如40岁男性,60岁起每年想领取6万(月领5100元),选择5年交总保费接近54万或者趸交47+万,大概退休后8-9年领回本金,之后一直享受年金到离世。

这个领取年金足够有优势吗?小编选取几款保证领取型的纯养老年金产品来对比,比如北京人寿京福颐年,长城金彩一生。

由于缴费期就3种:趸交、3年交和5年交,所以比较也简单。选取60岁起年领6万为例。

备注:a、京福颐年和金彩一生是确定保费来确定保额,而且必须以1000为单位,所以确定的保额是60000 +,有些许误差;

b、京福颐年50岁选5年交,最早得从65岁开始领,不能从60岁领;

c、金彩一生领取方式略微特殊,60岁领取基本保额,之后每年比上一年上涨 5%,直到67岁后135%后保持不变,所以这里选最大的领取金额为6万,也就是说金彩一生前期远没有6万。

总结来说,只考虑领取年金的多寡,在各年龄和各缴费周期,福瑞一生都全面占优,领取最丰厚。

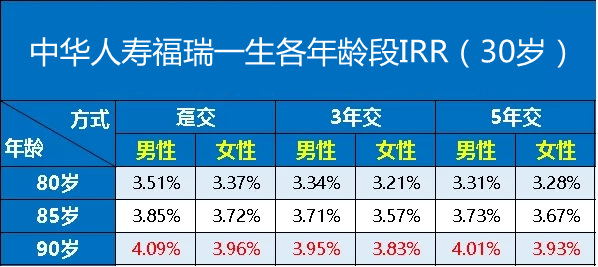

小编又进一步计算了福瑞一生的IRR,以30岁男性和女性为例。

可以看出,越长寿越划算,90岁的确可以达到4.025%的水准,符合纯养老产品的属性。

3、投保年龄广

福瑞一生的投保年龄是18-64岁,60岁可以选择5年交,或者64岁还可以趸交,在65岁开始领,覆盖更广。

4、投保宽松

这里的宽松指的是核保的健康告知,本来就是指向养老,没必要再设置繁琐的健康告知和核保审核了。就像停售的自在人生A款那样干脆。

对于手头资金充裕且有长寿基因的家庭来说,如果更看重一步到位的存取,福瑞一生是完全可以满足纯养老需求的。在优秀养老年金产品凋零的当下,福瑞一生已经是优中选优的产品了。

对中华福瑞一生还有疑问或者是想要了解其他产品,点击免费获取方案或免费预约,不管是否投保都会有保险专家免费为您服务!