每年最高省30%

乳腺结节其实是一个挺常见的事儿,年纪大了可能会得,年轻人可能也躲不过。

大多数乳腺结节,不会对健康状况有什么特别的影响,医生一般也只是嘱咐一句定期检查。

但保险公司却对此比较在意,毕竟只要有恶性病变的可能,风险就依然存在。

和甲状腺结节是一样的道理,临床医学看当下的影响,保险医学看长期的风险。

今天我们就来谈一谈,乳腺结节该怎么买保险。

乳腺结节常见的核保结果

影响乳腺结节核保的因素

乳腺结节对投保各类险种的影响

3个乳腺结节的保险组合

「乳腺结节」常见核保结果

查出乳腺结节,需要特别留意健康告知中有没有问到这点。如果健康告知问及,就涉及到核保。

前不久才写过核保的几种不同结果,乳腺结节的核保结论,常见的也无非就是下边几种。

1、标准体承保

如果可以标准体投保,那么恭喜,这是最好的结果。标准体投保意味着你完全符合保险公司的要求,以正常费率正常投保,不需要附加任何条件或金钱。

不过,就乳腺结节目前的投保现状来看,能够以标准体投保的产品并不多。

2、除责承保

如果被除责承保,意味着保险公司决定不承保乳腺这个部位相关的疾病,例如乳腺原位癌、乳腺癌及其转移癌等,其他疾病则可以正常承保。

3、拒保

保险公司拒绝承保,是最差的核保结果。如果情况比较严重,比如已被证实为恶性结节,基本上都会被拒保。

如果一款产品的健康告知不通过,可以多尝试几款产品,说不定一款不能投保,另一款就能投了。

实在不行,还可以尝试智能核保与人工核保,在符合一定条件的情况下,可以除责承保,甚至以标准体承保。

「乳腺结节」核保涉及因素

检查出乳腺结节不代表不能买保险。是否能买,取决于结节的程度与性质。只有了解自己的结节处于什么状态,才能更有针对性地挑选产品。

那么,得了乳腺结节,可能影响核保的具体因素都有哪些?

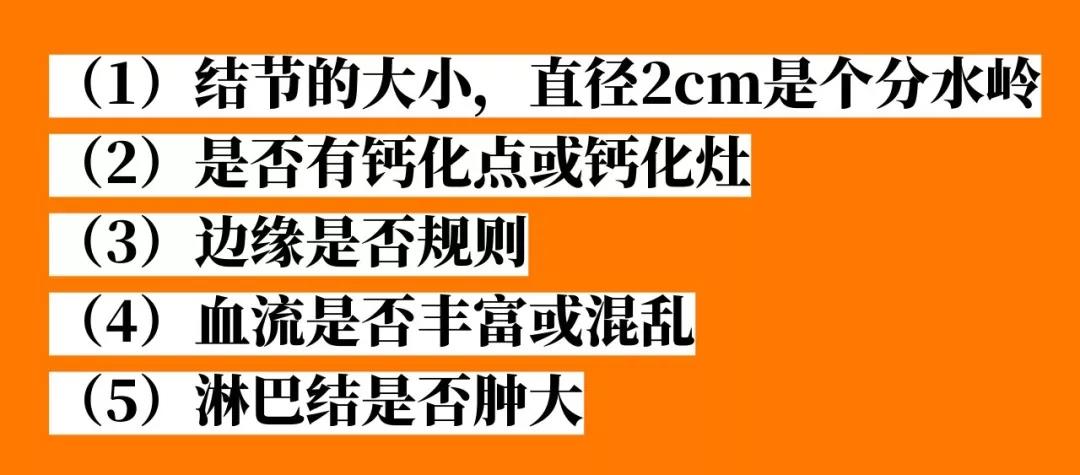

一般来说,主要有「结节的超声描述(包括结节大小等)、结节的分级、是否进行手术」这几点。

1、结节的超声描述

大部分人都是在做超声检查的时候才知道自己有结节,这个时候,我们拿到的超声报告会对结节的大小、性质等进行描述。

通过智能核保规则,基本上可以总结出以下几点影响因素:

如果你的超声描述中了一枪或多枪,就很可能被除责承保。这种情况判断比较简单,不过可选择的产品不太多。

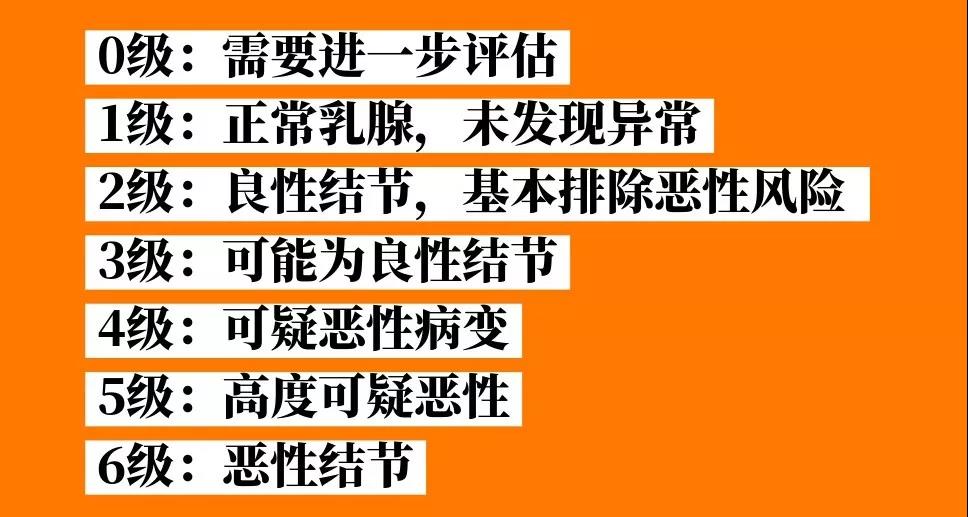

2、结节的分级

如果想有更多产品选择,可以去医院做一个超声定级,定级较低有机会以标准体承保。

根据结节的大小与性质,结节超声定级可以分为0-6级,级别越高,恶性风险越大,越难投保。

一般来说,1-2级结节程度较轻,不少产品能够以标准体承保,到了3级基本上大部分产品都除责了,4级或以上大概率拒保。

至于0级则是一个比较模糊的状态,部分产品比较宽松,能够标准体投保,部分产品比较慎重,也对0级作了除责,这个时候就需要多多对比了。

3、是否经过手术,确认结节为良性

轻度结节很少会被医生建议手术或穿刺,这个时候想正常投保去做超声定级就好。但如果结节到了一定状态,做了手术或穿刺,确认为良性,满足保险公司的治愈时间等要求,也有不少产品能够选择,而且大部分能以标准体承保。

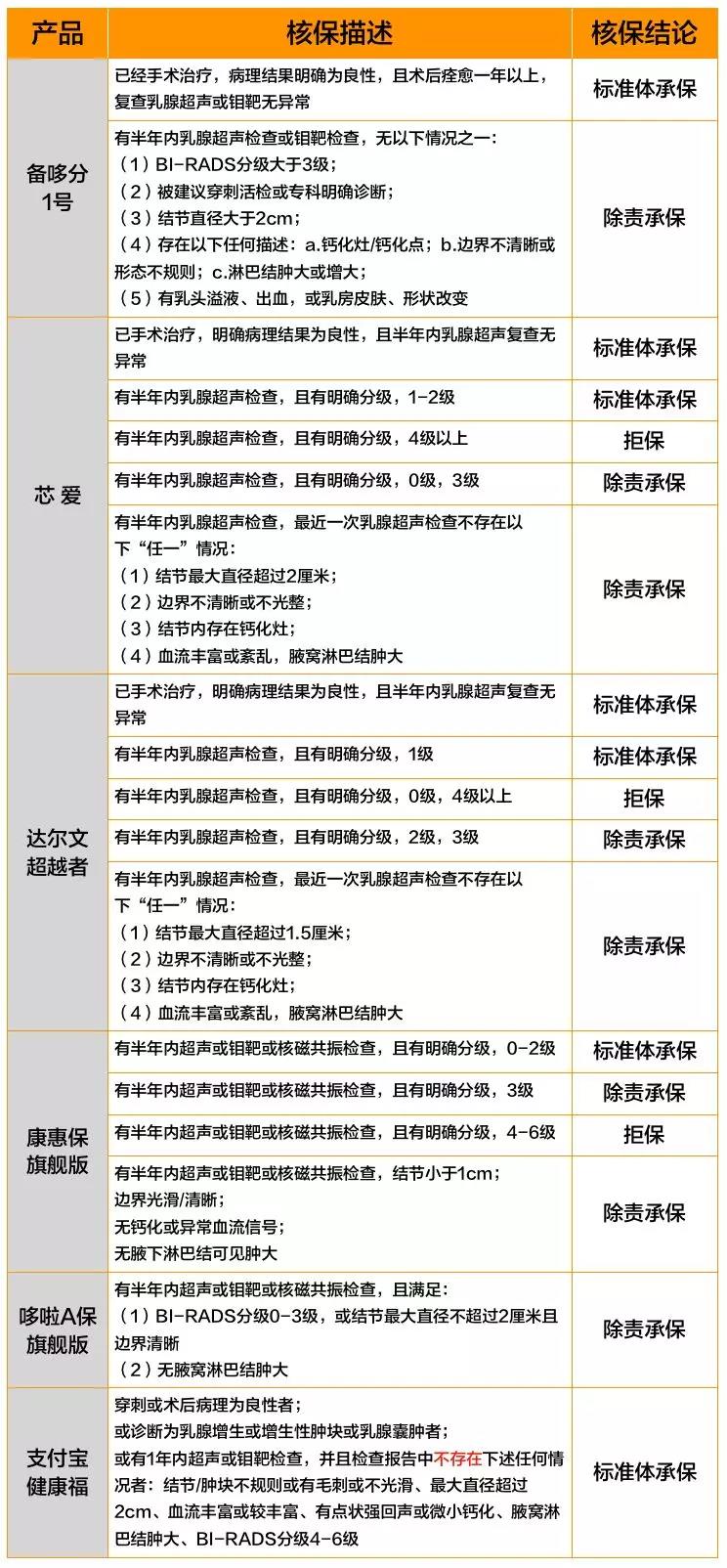

以核保相对宽松的「芯爱」为例,它的智能核保就覆盖了以上3种情况。不管你有没有手术,有没有明确的结节分级,都能通过智能核保得到自己的核保结论。

「乳腺结节」对各类险种的影响

1、重疾险

乳腺结节投保重疾险可能会被除责/拒保,也可能可以正常投保。具体情况还是那句话——取决于结节的程度与性质,影响投保的因素也就是前文提到的几种情况。

以几款比较热门的重疾险为例,具体核保规则如下,供大家参考。

如果想「标准体承保」,需要切除并明确良性,或者半年内的分级结果是1-2级。

没有手术切除/没有明确分级/分级结果是0级、3级,一般会得到「除责承保」的结果。

目前,乳腺结节3级有机会直接标准体承保的,是「支付宝健康福」。

不过健康福的不足也很明显:

1、它是一个定期险,保障期间只有3个选择:20年/30年/至70岁;

2、它是一个单次重疾险,只含1次重疾+3次轻症;

所以建议:

1、尽量提供半年内有明确分级的检查结果,1-2级都有产品可以标体承保。

2、实在没办法标体承保的,特别是乳腺结节3级的,在能「除责承保」的产品里,选择一个保障比较全面的,再搭配一定保额的健康福。

智能核保结果不满意的,也尽可能去试一下人工核保。还是那句话,多试,试几款产品就心里有数了。

2、医疗险

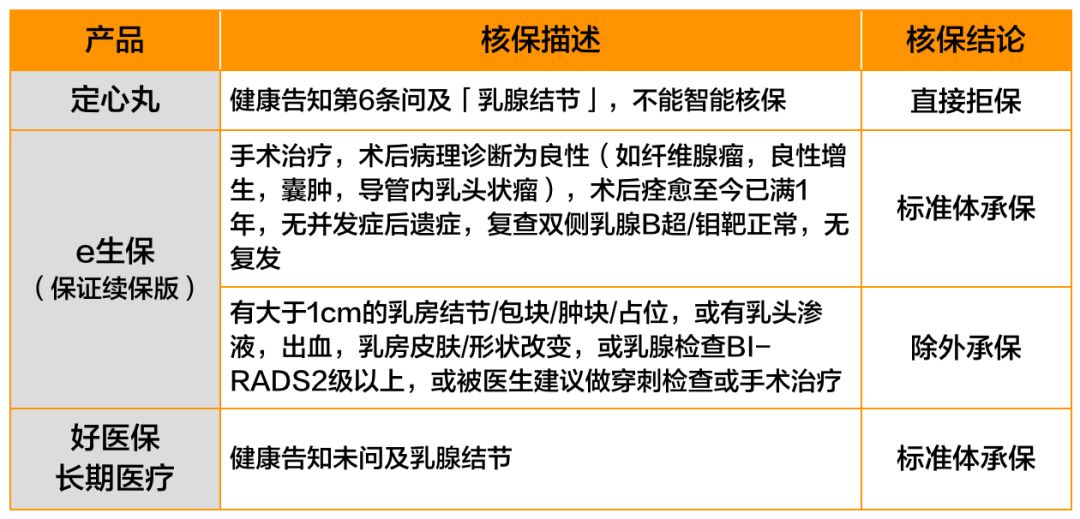

如果没有经过手术确认为良性,医疗险很可能会被除责乳腺责任,或直接拒保。

平安e生保(保证续保版),好医保长期医疗,对乳腺结节都比较友好。

有一点务必注意:

即便好医保能标体承保,医疗险的免责条款中都有「既往症不赔」的规定。所以未来乳腺疾病引起的治疗费用,未必能理赔。但其他的不相关疾病还是可以获赔的。

3、寿险

寿险虽然也需要进行健康告知,但一般都比较宽松,不会问及结节。

以下几款产品都没有问及乳腺结节问题。如果想投保,却发现被健康告知被结节卡住了,不妨换款产品试试。

4、防癌险

因为乳腺结节直接导致的就是乳腺癌发病风险,所以投保防癌险反而会比较难。目前看到的防癌险都是直接拒保。

如果是程度较轻的结节,建议尝试线下人工核保。

5、意外险

有乳腺结节不妨碍意外险的正常投保,基本上所有产品都能正常投保。