每年最高省30%

根据国家卫健委发布的统计公告,2019年,我国居民人均预期寿命达到了77.3岁。长寿时代意味着未来我们会面临更长的养老时间以及更多的养老费用。而这个可以对冲长寿风险的险种,就是养老年金险。

养老年金险可以做到与生命等长,活多久领多久,保障我们有生之年,能够有源源不断的现金流,这是其他任何金融工具都无法做到的。

养多多是款标准的养老年金,这种产品的特点,

一是强制储蓄,不怕被人挪用;

二是保证领取,活得越长,领得越多。

产品有A、B两版本,具体差别,后面再细讲,我们先看看养多多的基本情况:

1、投保规则

0-65岁都能投保,不需要健康告知,最低500元起投,入手门槛很低。

领取年龄,男性最早60岁,女性55岁。

2、缴费灵活,支持月缴

养多多支持多种缴费时间,适合不同人群。

如果想短期内完成养老金的储备,可以选择趸交、3年、5年缴费;

如果是上班族,收入稳定,可以选择10年、20年缴费。一定要选月缴,不但减轻压力,还能控制我们“买买买”的手。

3、支持加保

能加保的养老金可不多,养多多做得很棒。

支持加保,就不用担心好产品下架了,将来收入增加,可以随时补充。

不过,加保也是有要求的:

除了领取和领取之前的5年外,其它时间都能加保,每天最多1次,每次只能趸交,按加保时候的年龄计费。

4、可选投保人豁免

投保人因意外身故或全残,可以豁免后续保费,保障继续。

小结一下:

养多多的功能丰富、适用人群广泛,接下来,就到了我们的重头戏,看看两个版本的收益怎么样。

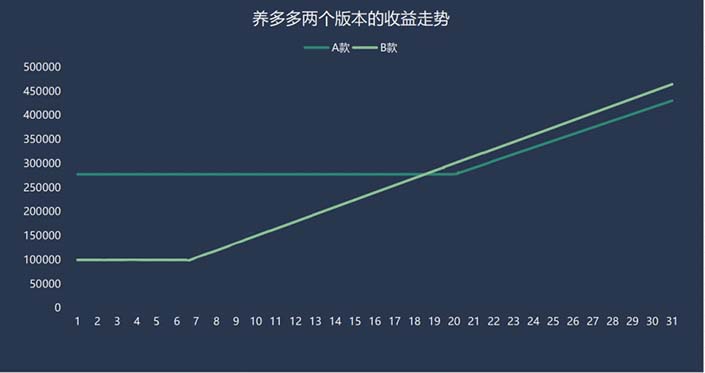

养多多有A、B俩版本,核心差别,就是保证领取时间和收益率不同。

A款,保证领取20年,但每年领的钱比B款少一些,大概在7%左右。

B款,没有保证领取,所以,要是领取期间身故,且领的钱没有保费多,就返还不足保费的部分,确保本金不受损失。

有点抽象,我举个例子:

老王投资养多多,一共存了10万元,60岁开始领钱,但65岁时,老王不幸身故。

如果他买了A款,每年领取1.38万。身故后,要把后15年的钱一次性返还,保证领满20年;

如果他买了B款,每年领取1.49万。身故后,总计领取7.4万,不够保费(10万),要再返还2.6万。

领取后的前18年,B款收益都不如A款,如果这阶段身故,A款的收益更高。

不过,一旦领取时间超过18年,B款的收益反超,而且时间越久,优势越大,到90岁时,比A款多了3万+。

显然,相对来讲,B款更适合生活自律、健康,有长寿基因的人群。

额外讲一点:

B款一旦领取后,现金价值就没了,不能通过退保取出本金。

这一点,有利有弊:

利的是养老钱不怕被人挪用,好好活着就行;

弊端是本金被锁死,有急事取不出来。

就我个人来讲,不认为这是缺点,这才是养老金的优势:强制确定性。

养老的钱就该用来养老,至于治病和各类应急开销,我们应该用其它资金或保险代替。

想一想,万一子女不孝,磨着你要钱,咱就能大大方方地说:我的钱都在养老金呢,取不出来,你想用的话,就好好孝顺我,我这钱啊,活多久、领多久。

养多多A款的收益不是最高,但胜在产品的缴费时间灵活、可以加保;B款的收益竞争力强,但不保证领取,在年金险中,两个版本都不错,值得购买。

如果您还想了解更多养老金的相关内容,或不知道如何选择适合您的保险,欢迎点击下方“免费获取方案”或是右侧的“在线咨询”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障!