保险业务员如何获客

当前位置:

首页

>

保险资讯

>

资讯

>

正文

牛X,甲状腺癌也让投保

沃保整理

2021-04-29 16:35:51

100

要是现在只是有些甲状腺问题,比如结节、甲亢等,可投保的产品相对来说还多点,比如达尔文3号之类的。

如标题所见,今天就说甲状腺癌,而不是其他甲状腺疾病来蹭流量。

甲状腺癌,在民间又叫喜癌。

倒不是说得癌是多么开心一件事,而是大多数的甲状腺癌都可以被治愈。

即便癌症发生转移,到了淋巴结,5年生存率也可达到100%,即便是更严重、转移到远处的甲状腺癌,

5年生存率也有78%。

百姓是喜了,

保险

公司不乐意了。

因为要是

达尔文3号这样的产品,60岁前赔180%保额,买个100万保额,最后能赔180万。

与此同时,甲状腺癌的治疗方式非常简单粗暴,多数是直接切除即可。治疗的平均花费,只要2万左右。

而这已经脱离了重疾险该有的责任。

这哪是对投保人的收入补偿,纯粹就是白送钱。

所以,官方为了行业健康发展,再机上保险机构的推动,新版本的重疾定义就把轻度甲状腺癌踢出了重疾,只算轻症。

放在了轻症,那最高只赔30万,和老产品相差了3-6倍。

作为保险的消费者,一点也不高兴。

,,

02

老版的重疾定义用了10来年,有些OUT。

尤其在甲状腺癌方向。

当年制定第一版重疾定义的时候,甲状腺癌的发病率并不高。在2000年之后,甲状腺癌的

发病率逐年以20%的幅度在增长。

到了现在,

甲状腺癌已经成为各大保险公司理赔的首要对象,不分男女。

根据国家癌症中心发布的数据,2018年预估甲状腺癌新发病例9万例,预估死亡病例为6.8万例,女性的发病率几乎是男性的3倍。

如此高的发病率,用老版定义的保险公司,是真的赔怕了。

这就产生了一个非常有意思的现象。

老百姓很高兴,治疗甲状腺癌花2万,保险赔100万,大赚。

保险公司很难过,官方定义不更新,它们不敢私自做主不赔。

老百姓很难过,因为一旦是甲状腺癌出险了,很多产品的重疾责任就到此为止了,虽然治好了和正常人无异,但往后几十年却没了对风险的保障。

保险公司很高兴,既然无法拒绝甲状腺癌的理赔,那就在他们下次投保的时候再限制。很多产品对已经治好的甲状腺癌患者,都是直接拒保。

这时候,就显出来弘康人寿的牛X来了。

它家有款产品,对甲状腺癌患者很友好。

弘康爱无忧

这是一款正经的防癌险,虽说只是阉割版的重疾险,但因为保障时间长,比起无法保证续保的医疗险、和得啥病都可投的意外险,还是要强太多了。

这款产品可以说为甲状腺癌患者量身定制的产品。

对于甲状腺癌患者的投保,如果再次罹患癌症,是可以得到赔付的。

但不能还是甲状腺癌,也不能是甲状腺癌的转移、复发、扩散,保险公司的这种承保方式,也叫“除外责任”。

简单说就是,除了特定病不管,其他照旧。

当然,弘康人寿也不傻,对于可以投保的甲状腺癌患者还是有要求的。

大概就是这么3点:

1、当时不那么严重的甲状腺癌

2、治好了的

3、手术后满3个月的

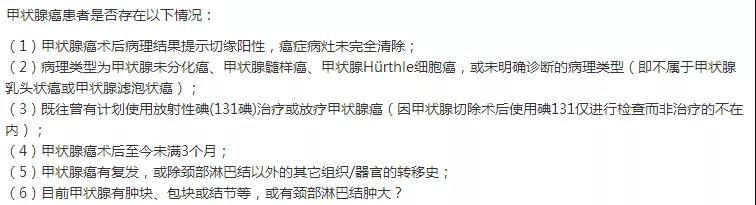

对于第一点,甲状腺癌是分类型的,有90%的甲状腺癌是分化型,也是可以投保爱无忧的类型,因为这些有治愈的机会。

剩下的10%类型,发现难,治疗也难。

对于第二、三点,在癌症多次赔付的产品里,第二次癌症的时间,往往要和第一次癌症时间相隔3-5年,也就是说,只有过了三五年,保险公司才认为你重回正常人行列。

由此可见,爱无忧术后3个月的条件,是有多友好。

当然,要是现在只是有些甲状腺问题,比如结节、甲亢等,可投保的产品相对来说还多点,比如达尔文3号之类的。

别等到严重了,才到处找产品。

展开阅读全文

0

上一篇:返还型和消费型重疾险哪个更划算?返还型和消费型如何选择?

下一篇:为什么近期很多百万医疗险停售了?对我有没有影响?

推荐热文

上海哪里买家政保险?2025年最新购买渠道与政策指南

7个月前

成都老年人买什么保险?守护银发族的安稳晚年指南(2025年最新版)

7个月前

家庭财产保险一年多少钱?这份超全攻略让你省心又省钱

7个月前

2025年长沙幼师保险缴费全攻略!手把手教你省钱又省心

7个月前

长沙养老保险哪里买划算?长沙保险专家李娟教您规划!

7个月前

免费获取优质保险方案,

同样保障,

每年最高省

30%

免费获取3份保险方案

热门咨询

山西阳泉李先生电话刚投保了阳光人寿臻鑫倍致终身寿险.每年交一万交五年.59岁.保险员说是第六年连本带息都能取出,保障终止.第六年能取回本金和利息吗?

山西阳泉郭海昌电话泰康百万医疗保险理赔

山西阳泉刘咨询车险

在线咨询

免费获取方案

全站导航

推荐

保险头条

保险问答

计划书

险种测评

金融

保险产品

关于沃保

买保险

保险问吧

业界要闻

卖保险

保险资讯

沃保专区

金融知识

帮助中心