每年最高省30%

01

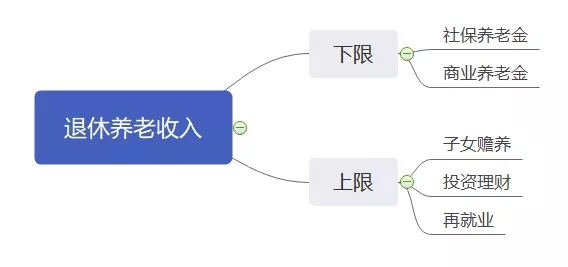

决定我们退休养老收入的因素有哪些呢?

社保、商业保险、子女赡养、投资理财收入、再就业,这些因素影响着我们的退休养老收入

其中子女赡养、投资理财、再就业,会存在一定的运气成分,不可控

可能很高,也可能很低,甚至为负

比如子女赡养

这不是孝不孝顺的问题,而是现在社会竞争这么激烈,孩子有没有能力赡养你?结婚你出不出钱?买房你要不要支援一些?

至于投资理财,那就更要命了

就像这些天的基金股票,跌跌不休

所以,这几项决定的是我们退休养老生活的上限,如果有的话能够让我们的退休生活更好

但是完全依靠?不好意思,不确定性太高

年轻的我们,能够承受市场的波动,哪怕本金亏损也无妨,我们还年轻,有【时间】去弥补

但是退休之后,我们还有时间吗?

所以在我看来,决定我们退休养老生活的下限的是社保养老和商保养老

社保养老一定是基础,必不可少

但是领的人持续变多,交的人不断减少,即便是实施了延迟退休,对我们的养老支出会有一定的缓解

但是这个作用有多大呢?

依旧是一个问号?至少不太乐观

“养老还是靠自己”!这句话大家都认同吧?

而商保养老就是我们作为养老储备的最佳选择

第一类,养老年金

第二类,增额终身寿

这两类产品,该怎么选呢?

02

养老年金类的产品呢,比较死板

前期投入一笔钱,后期可以定期定额定量领取,现金流持续不断

某种程度上,养老年金类的产品,跟咱们的社保养老是很接近的,提前规划好了咱们的退休计划,一定年限的时候,每个月给你固定的打钱,雷打不动,不管届时的经济形势怎么变化,不管你是不是想要或者是急着用钱想多取点,反正每年就是这么多钱打给你

你想多取一些?可能也不是很容易

而增额终身寿,则相对灵活一些

在一个账户中存入了一笔钱,按照一定的利率稳定增值。这笔钱不会在某个时刻给你,只有你想要了,再进行支取,不限支取额度和次数,你想取多少,就取多少

如果从心理接受程度上,或许增额终身寿更符合咱们一般人的需求,年金险实在是不灵活

但是,年金险和增额终身寿并没有高下之分

不同的需求和不同的场景呈现的结果,或许会不一样的

03

我们选择横琴臻享一生养老年金和爱心人寿守护神2.0做一个演示吧

第一:更看重收益

养老金利益总额=现金价值+已经领取总额

注:未附加万能账户,如有万能账户,计算更为复杂

增额终身寿利益总额=累积的现金价值

比较一下二者的差别吧

因为养老年金每年都在领取,所以累积持续增值的部分是低于增额终身寿的

当然,这样的对比是有缺陷,养老年金未加万能账户

而且咱们既然是谈的养老,那么一定是提的现金流,也就是每年或者每月都领取

那么就有了第二种比较的方式,增额终身寿也是每年领取135100,结果又会是不一样的

咱们可以看到同样是从60岁开始固定领取养老金135100元,守护神2.0增额终身寿只能领取到85岁,剩余的现金价值已经不够领下一年度了,就此打住了。而横琴臻享一生是持续领取的

所以,如果单纯的从养老现金流的方面考虑,那么横琴臻享一生养老年金或许会适合一些

不知道小伙伴们发现了没有?

年金险和增额终身寿的应用场景不同,目的不同,最后的选择也是会有差异

买理财很简单,持有多久,给多少利息,啥时候赎回,这些问清楚就好

但是商业养老不一样,你的目的不同,最后得到的结论完全不一样

如果只是单纯的从利益上考虑,那么增额终身寿的收益会更好一些,并且灵活支取的方式,也是符合很多人的心理预想:我用的时候取,不用的时候就继续存着拿利息

但是年金险的功能性和解决特定问题的能力会更强一些

我身边就有朋友,在了解增额终身寿和年金险的区别之后,坚定的选择养老年金的,理由也是让我有点哭笑不得:

增额终身寿太灵活了,万一自己年纪大了,被人骗了,那不是一下子就骗完了?或者说儿女不孝顺,非要我取出来给他们,那我多亏?

年金险嘛,每年固定领一次,我总不能每年都被骗吧?儿女就算是惦记我的钱,那也得把我伺候好了,我只要活着就每年都有钱给到他们

简直是人间清醒

所以,年金险和增额终身寿,也并没有高下之分

有的只是不同场景,不同情况下的选择

适合就好

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!