每年最高省30%

什么是“保险”中的意外

“保险”中定义的意外事件需要具备四个特征:遭受外来的,非本意的,突发的,非疾病的。

所以,如果是由人体自身的疾病而引起的伤害,就不符合“外来的”、“非疾病的”两个特征,就不属于意外伤害。

另一方面,如果伤害是由于被保险人长期操劳而引起的,比如运动员多年运动导致腰部损伤,则不属于“突发”特征,也不属于意外伤害。

最后,如果是被保险人的故意行为,比如自杀,就不符合“非本意”特征,也不属于意外伤害。

那么意外险可以提供哪些保障呢?

意外险一般有哪些保障

保障应对的是可能发生的损失。

意外可能会被保险人带来的损失包括身故、残疾、受伤以及因为发生意外而导致的收入损失。

意外险对应的保障内容包括:身故保险金、残疾给付金、意外医疗和意外住院津贴。

我们先来看看意外导致的两种最严重的后果:身故和伤残,这也是意外险必选的两个保障内容。

当被保险人因为意外而导致身故的时候,保险公司会一次性给付约定的死亡保险金。

而意外伤残是按照比例来赔付。保险公司根据被保险人意外伤残程度,严重程度由高至低共分为10级,对应的赔付比例从100%到10%递减。

意外医疗相对损失较小,但是发生的概率最高。意外医疗涵盖了门诊和住院的医疗费用。

对于意外医疗,我们重点要关注:保额(足额),免赔额(无免赔最好),是否扩展社保外用药,涵盖医院范围和报销比例(100%最好)。

意外住院津贴的主要作用是对于被保险人因意外住院而导致的收入损失进行补偿。因此意外住院津贴的赔付金额为:实际住院天数*约定每日津贴,一般会有天数限制。

对于意外住院津贴我们重点要关注的是:是否有免赔天数(无免赔最好),单次给付的天数限制(越长越好)和额度(越大越好),2次住院时间的间隔认定。

不同年龄段人群的意外险配置

不谈需求只谈产品的保险都是耍流氓。

我们今天不说具体的公司和产品,只从年龄的维度来看看不同年龄的人群购买意外险的逻辑。

儿童意外险

1

儿童特点之一:身故保险金额有最高限制。

为了规避道德风险,监管机构对于儿童的身故保险金有最高的限额。

对于不满10周岁的儿童,身故保险金的最高限额不超过20万。

对于已满10周岁但不满18周岁的未成年人,身故保险金的最高限额不超过50万。

一般单一的意外险产品是不会超过上述的限额,但是如果我们从不同保险公司购买了多个意外险,就有可能超过最高额度。因此我们在为孩子购买意外险的时候,要注意保额总和不超过额度限制,以免造成浪费。

儿童特点之二:好动,容易发生磕碰风险

孩子天生好动,并且,越小的孩子对于肢体的控制能力越差,越容易发生一些磕碰的意外事故。

因此对于一些常见的小意外需要引起家长的重视,小意外每次发生的医疗费用可能不高,但是发生的频率很高。

由此家长要特别关注意外险产品中的免赔额、社保外用药和赔付比例。

一些价格较低的意外险会有100元的免赔,医疗费超过100元的部分才会进行赔付。

同时,对于儿童,家长通常希望采用更好的治疗方式和药品来保障治疗效果,因此可能会产生一些社保外的药物,如果商业险不能覆盖,就只能自付。

最后,有的家长比较看重就医的环境,而一般的意外险都限定于公立医院的赔付条件,如果家长希望在私立医院进行就医,就需要关注意外险的医院范围。

中青年意外险

2

这里谈到的中青年指的是年龄范围从成年到退休,通常是家庭中的经济支柱。

中青年最大的特点是家庭责任重。

因此针对中青年承担的家庭责任,我们保证被保险人意外身故的高保额来覆盖家庭的责任。

具体的保额需要进行需求分析来确认,可以根据家庭年支出的5倍来作为参考,越高越好。

而当单一产品无法满足保额需求的时候,对于中青年可以通过不同产品的搭配组合来实现。

同时,医疗的品质对于中青年来说非常重要,为了保障意外医疗品质,我们要选择报销比例较高、涵盖范围较广的产品。

中青年的第二特点是职业的个性化需求。

中青年人群一般处于人生的职场奋斗期,会因为职业的不同而产生不同的保险需求。

比如有的白领经常出差,乘坐交通工具的概率较高,那就可以在保障保额的基础上,搭配一款交通工具意外保险,通过专项的产品来覆盖个性化的需求。

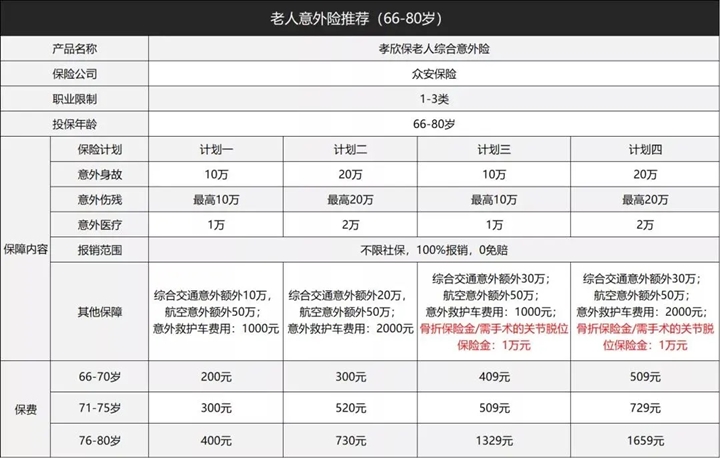

老年意外险

3

对于老年人来说,意外险是个比较友好的产品,限制条件相对于其他险种要少一些。

老年人的特点是身体技能逐渐退化,跌倒骨折的风险高,身体自愈的能力相对不足。

因此,老年人在选择意外险的时候一定要注重医疗的品质,在可承受范围内选择最好的医院和医疗手段,以此来帮助老年人尽快得到恢复,减少因意外带来的后期风险。可以考虑给老年人选择含社保外用药,报销比例较高,涵盖私立医院的产品。

同时,老年人的产品有一个年龄的分界线,65岁。

对于65岁以下的老年人,产品的类型基本上和中青年相同,而对于65岁以上的老年人,由于风险相对较高,可选范围较少。因此,为老年人配置意外险越早越好。

写在最后

所有人都希望可以出入平安。同时,我们也希望在意外发生的时候,不同的人群和家庭可以保持自己的生活和财务状况。

除了通过保险转移意外风险,我们还可以通过自身的意识和行为有效降低风险。

比如:

驾驶汽车的时候,你可以:酒后不开车,开车不超速,系好安全带,使用儿童座椅。

游泳的时候:只在规范的,有救生员的泳池或海滨游泳,儿童游泳的时候一定有成人陪着。

以及在进行一切生产活动中,严格遵守各项安全法规和措施。

最后,无论发生什么,我们都可以选择用积极的人生态度拥抱生活。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!