每年最高省30%

旧定义的达尔文3号,可谓信泰人寿的“拳头产品”,不少小伙伴都听说过。而信泰人寿在万众期待下,又推出了的达尔文5号焕新版。一起来看看吧。

达尔文5号焕新版,保障怎么样?

首先核心保障依旧给力:

重疾60岁前赔180%保额

中症60岁前赔75%保额

轻症60岁前赔40%保额

另外,还有癌症晚期津贴和被保人豁免的基本责任,可选责任依旧是癌症/心脑血管疾病二次赔付,依旧有“达尔文3号”的风采。

我们来重点解析一下部分保障:

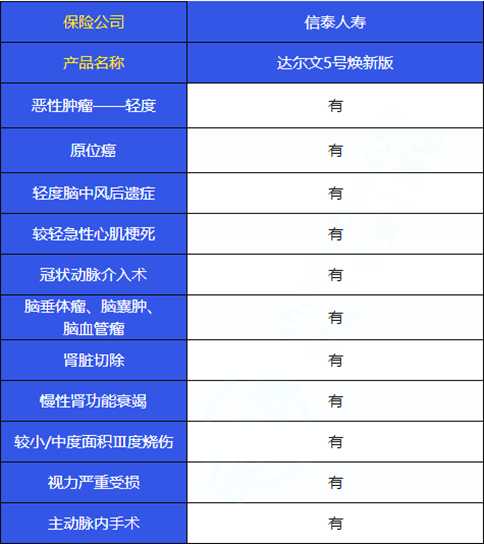

(1)高发轻中症保障轻症

保障好不好,要看高发轻症保障又没有覆盖到。达尔文5号的高发轻症重疾覆盖情况如下:

达尔文5号焕新版覆盖了所有的高发轻症,加上适宜的赔付力度,总体表现还是蛮不错的。

(2)癌症晚期津贴

癌症是最高发的重疾,因为潜伏期长、常规检查不易发现的原因,等到发现的时候,很可能就是晚期了。

达尔文5号焕新版值得点赞,在60岁前,首次确诊癌症即为晚期的前提下,保额可高达210%!

主要是这么计算的:基本保额+60岁前重疾额外赔+癌症晚期保险金=100%+80%+30%=210%

(3)可选癌症/心脑血管二次赔付

想要拿到癌症二次赔付,必须满足以下要求之一:

若首次确诊癌症,3年后再度确诊癌症。

若首次确诊非癌症的重疾,180天后确诊癌症。

如果首次重疾得的是癌症,三年后无论是新发、扩散、转移、持续都可以得到赔付。

想要拿到心脑血管疾病二次赔,必须满足一下条件之一:

若首次确诊心脑血管疾病,1年后再度确诊心脑血管疾病。

若首次确诊非心脑血管疾病的重疾,180天后确诊心血管疾病。

达尔文5号焕新版有什么优点和缺点?

(1)重疾保额高

60岁前首次重疾,可以赔付180%保额,相当于买30万赔54万,几乎翻了一番。

(2)癌症保障好

自带癌症晚期保险金,还可选癌症二次赔付,癌症的保障相当全面了。

如果60岁前初次确诊癌症晚期,还可拿到高达210%的保额,相当于买30万赔63万!

(3)轻症保障好

轻症赔30%的保额,共3次,60岁前首次轻症还可赔40%的保额,赔付力度还是蛮不错的。

再者,高发轻症全覆盖,证明保障不抽水,实打实的保驾护航。

(4)最高只能买46万保额

如果是在一线城市的打工人,又要996,又要养家糊口,肩膀上还有房贷、车贷、孩子的教育金、老人的养老金...想想都喘不过气。

产品总结:

达尔文5号焕新版的产品框架依旧给力,保障责任也是稳扎稳打,在当面的重疾市场中,还是可以脱颖而出的。如果不在意保额限制,值得考虑!