每年最高省30%

娱乐圈的明星会把取名这件事看得很重,因为好的名字也许“星运”就不一样了。

同样的,保险公司给自家的产品取名也是一点都不含糊。早期的保险产品名字还中规中矩,到后面就开始越来越有创新意识了,其中达尔文系列可以说知名度最高的产品之一。

从达尔文1号、达尔文2号到达尔文3号,只要是跟“达尔文”沾边的产品都成了网红爆款重疾险,因此保险公司是不会放弃这个“大IP”的。

这不,最近市场上又多了一个信泰人寿达尔文5号焕新版,那么信泰人寿达尔文5号焕新版是骗人的吗?保什么?值得买吗?

还真不是。

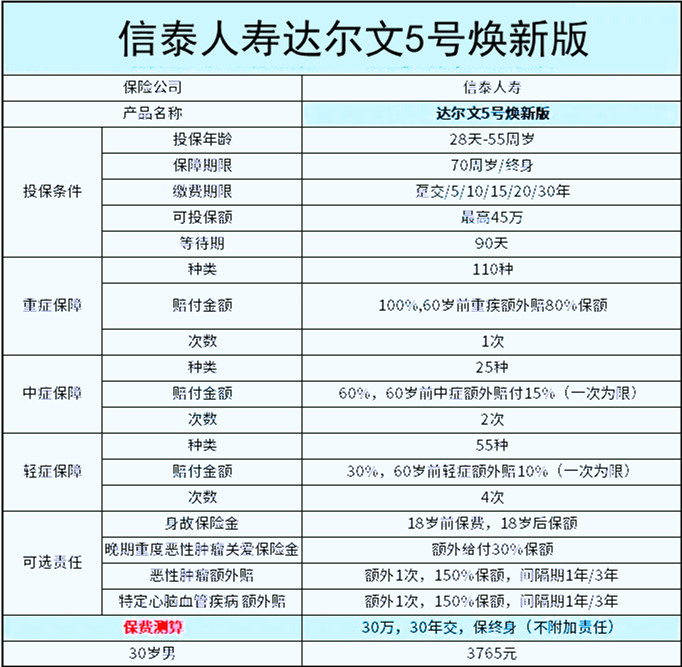

信泰人寿达尔文5号焕新版时信泰保险最近推出的一款重疾单次赔付产品,60岁前确诊重疾可以多赔80%,中症额外赔15%,轻症额外赔10%,即分别是180%、75%、40%保额!

怎么样?是不是让人怦然心动?

别急,咱们接下来具体看看信泰人寿达尔文5号焕新版到底怎么样吧。

1、赔得多

还有什么比赔得多更吸引人的呢?毕竟买保险就是买保额!

前面说了,信泰人寿达尔文5号焕新版在60岁前的轻症、中症、重疾都可以额外赔!

其中,信泰人寿达尔文5号焕新版的轻症可以赔付40%,要知道重疾新定义实施之后,轻症最高赔付不能超过30%,信泰人寿达尔文5号焕新版这样也算是“曲线救国”,无形当中又秒杀了其他很多同类产品。

而信泰人寿达尔文5号焕新版的中症最高也能赔75%,这已经接近普通产品的重疾赔付比例了,至于信泰人寿达尔文5号焕新版的重疾,更不用说了,赔180%!

2、高发重疾二次赔

恶性肿瘤与心脑血管疾病都是赔付率高的重疾,特别是恶性肿瘤,不仅理赔率第一,而且还特别容易复发,二次赔付很有必要。

信泰人寿达尔文5号焕新版不仅可以赔付第二次恶性肿瘤与心脑血管疾病,并且是赔150%保额,这又刷新了市场记录!

3、不捆绑身故责任

身故责任属于寿险责任,但是在重疾险当中重疾与身故只能二赔其一,所以捆绑身故责任并不划算,还不如将节省的钱另买一份寿险,这样得了重疾能赔,之后身故了也能赔!

信泰人寿达尔文5号焕新版没有捆绑身故责任,小伙伴们有更多选择。

说得这么好,那么信泰人寿达尔文5号焕新版就完美了吗?那倒也不是,信泰人寿达尔文5号焕新版也有自己的不足,这个不足倒不是产品本身,而是出在保险公司身上。

信泰保险对于异地投保有严格限制,并且信泰重疾险的健康告知是很严格的,因此身体异常的小伙伴就不要“冒险”了。

在2021重疾新定义实施之后,很多新品都接二连三冒出来,但是基本都不能打,而从保障内容来看,信泰人寿达尔文5号焕新版无疑是很强的,赔得多,保障全,还不捆绑身故责任,非常适合追求保障强的小伙伴购买。

信泰保险健康告知要求严格,点击免费获取方案,快速获取适合自己的关于信泰人寿达尔文5号焕新版的健康告知技巧!