每年最高省30%

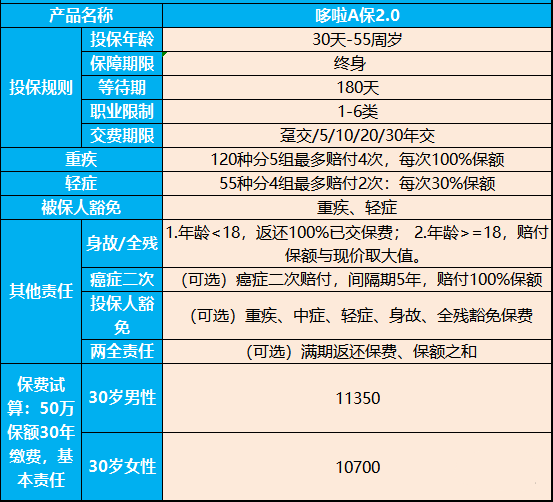

弘康哆啦a保重疾险2.0是弘康人寿推出的一款新定义重疾险产品,它是在哆啦a保重疾险的基础上升级而来。

由于前段时间重疾新规出台,导致大批量旧定义重疾险下架,哆啦a保重疾险也是其中之一。

哆啦a保重疾险前下架后,弘康人寿为了填补哆啦a保下架后造成的市场空缺,所以推出哆啦a保重疾险2.0。

那么这款产品的保障到底怎么样?有什么优缺点?满期返保费吗?

优点:

1、重疾和轻症多次赔付

弘康哆啦a保2.0的重疾和轻症包含的疾病种类和赔付次数都比较多,其中重疾共120种赔付4次,轻症55种赔2次,

2、投保灵活

弘康哆啦a保2.0除了基本的重疾和轻症保障,还可以选择恶性肿瘤二次赔付,满期返还和投保人豁免,投保人可以根据自己的需求灵活选择。

3、恶性肿瘤单独分为一组

根据世界卫生组织的统计,2020年癌症确诊病例达1930万,死于癌症的人数达1000万。

全球1/5的人都有患癌症的可能性,恶性肿瘤死亡占居民死亡原因的23.91%,恶性肿瘤发病率占重疾的70%左右。

弘康哆啦a保2.0把恶性肿瘤单独一组,不影响其他的重疾理赔,重疾获得赔付的机率大大提高,分散消费者的风险。

缺点:

恶性肿瘤二次赔付间隔期长

弘康哆啦a保2.0恶性肿瘤二次赔付的间隔期长达5年,比同类产品的3年要长,这是它的一个不足。

弘康哆啦a保2.0本身不能返还保费,但是可以附加两全险,可选保至70岁/75岁/78岁/80岁,未理赔重疾,满期生存,返还保额和已交保费之和。

附加两全险可以实现弘康哆啦a保2.0返保费,但是价格也会上涨,因此适合预算充足的附加。

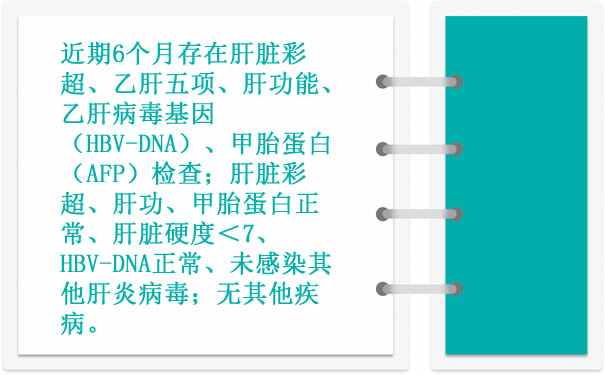

这款产品对部分身体异常的人群非常友好,比如常规拒保的乙肝大三阳,投保弘康哆啦a保2.0有机会加费承保。

只要满足目前无治疗或停止治疗时间超过1年,同时满足以下条件,可以加费承保:

当然,其加费承保以后保费并不便宜,不过对于身患大三阳而难以投保的人群来说,这款产品会是一个非常好的选择。

对弘康哆啦a保2.0有疑问或者想要了解其他产品,点击免费获取方案,会有专家为您解疑答惑,而且完全免费!