每年最高省30%

同事请假了好几天。

今天回来销假才知道,原来他拔牙去了。

花了两千块钱,拔了一颗智齿。现在顶着一张还没有消肿的“猪头脸”

这还不是最惨的,最惨的是,医生告诉他,他还有两颗严重的龋齿要补,等恢复好了再过去。

要是只是补牙还好,费用大概在200-300元/颗。如果是牙坏到需要根管治疗就更麻烦了,熟悉牙医的人恐怕都不太愿意提起这四个字。

根管治疗不仅对心理产生压迫极大(想象牙医拿着针在你牙齿里面掏来掏去,还伴着滋滋滋的声音),治疗周期长,费用也不低。

同事捧着左脸,一副牙酸的样子,估计是回想起几天钱躺在诊所椅子上的场景了;再想到自己这几天请假蒸发的工资和医药费……

我深表同情。

看过牙的朋友可能都深有体会。看似小小的牙齿问题,便宜的上几百,贵的可能要上万。

不仅摧残我们的身心,还摧残我们的荷包。

对于刚工作的年轻人来说,看牙看破产,还真不是玩笑话。

有没有什么办法能省钱?

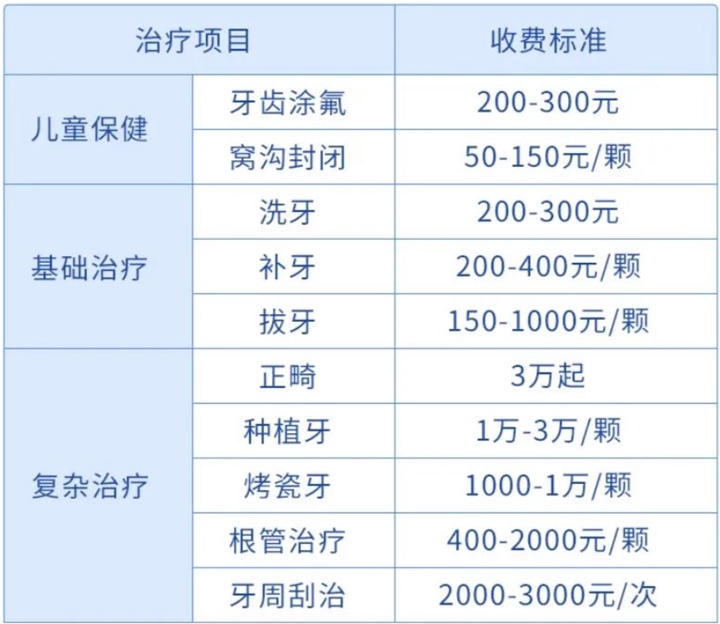

1为什么看牙费用这么高?

牙齿治疗有多贵?

我找了一波市面上的参考价格:

我见过很多长辈,年轻时没有条件治疗病牙,食而无味大半辈子过来了,到老了,满嘴的牙齿得敲落重新装假牙,稍微硬点的东西都啃不了。

《舌尖上的中国》有句话:时间是食物的挚友,也是食物的死敌。

即使现在大家的收入上涨了,看牙依然是一笔不小的开销。

这么高的费用,可以靠医保或者商业保险报销吗?

1、医保报销有限

医保是国家给我们每个人最基础的福利。但各地政策有差异,以深圳医保为例:

· 可报销:补牙、拔牙(智齿除外)、牙周治疗、牙龈炎等疾病部分费用

· 不可报销:洗牙、镶牙、种植牙、正畸、牙齿美容等费用

我们可以看到,医保只能报销一些花费少的基础治疗费用,这也符合医保广覆盖、低保障的特点,毕竟中国人多,不能什么都靠国家。

其次,这些可以报销的项目报销比例非常低。

对于镶牙、种植牙、牙齿矫正等花费较高的项目,一般城市的医保都不给报。

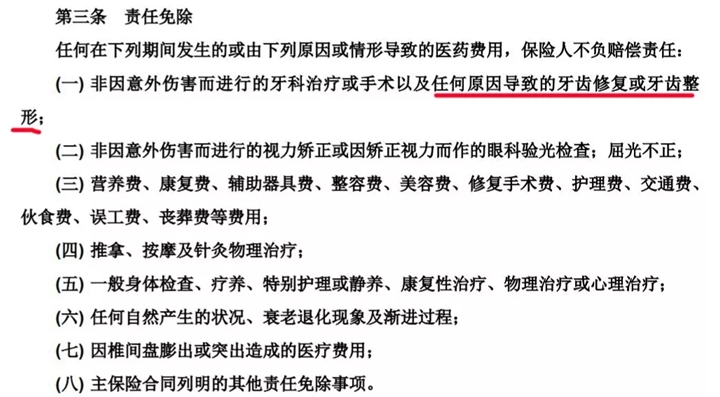

2、商业保险直接免责或理赔门槛高

寿险和重疾险,基本和牙科治疗无缘了,压根不是一回事。

一般的百万医疗险,对牙科疾病治疗是直接免责的。

除非是高端医疗险,保障细致入微,但同时年保费也得大几千甚至上万了。

而意外险虽然可以赔,但因为“意外”的定义限制,它的理赔门槛非常高,只赔付意外导致的牙齿问题:

比如摔伤时不小心磕掉了牙齿,需要补牙、种牙;

而一般日常的蛀牙、牙周炎,都属于自身疾病引起的,而非“意外”,是不能赔的。

难报销,也是看牙贵的原因之一。

有没有办法解决呢?

有~那就是专项齿科保险。

2什么是专项齿科保险?

专项齿科保险,就是专门为牙齿治疗和修复提供保障的保险。

目前市面上的齿科保险产品还是挺多的。比如有针对儿童、个人或者家庭提供保障的综合牙齿保险,也有针对种植牙或者牙齿矫正的专项保险。

比较常见的是个人综合齿科保险。

齿科保险和我们常规的保险不太一样,大家可以把它理解为牙科门诊的无门槛“优惠卡”,这和它的报销方式有关。我们等下说。

齿科保险有什么优势呢?

1、即买即用0免赔

齿科保险虽然也算是医疗险,但投保规则异常友好。

一般为0等待期,即买即用。也不限职业。

很多产品免健告,生了重病也可以投保。即便是你现在已经需要治疗牙科疾病,马上买一份也可以正常理赔。

而且,这种保险根本不用考虑保险公司续保会给你使绊儿。

2、保障全面,按需选择

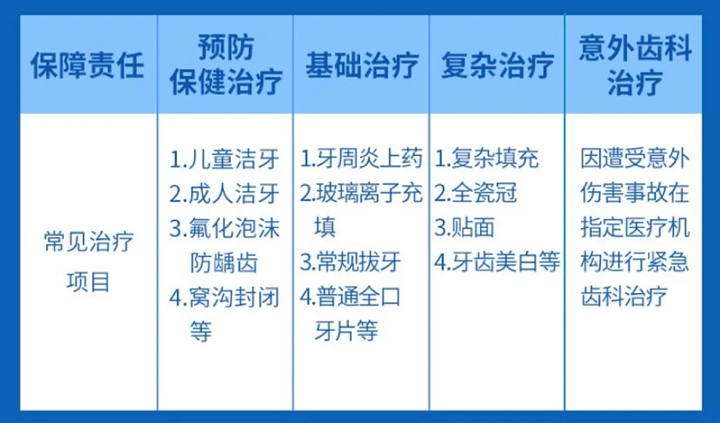

齿科保险一般分为普惠计划和保健计划,大家要注意保障内容。

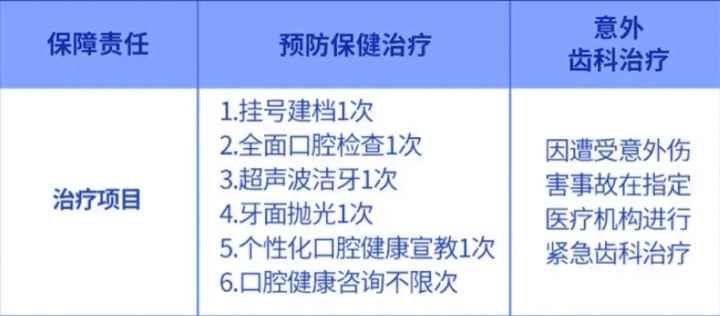

普惠计划:(预防保健)+基础治疗+复杂治疗+意外治疗;

相比之下,多了治疗牙周炎、拔牙、美牙、种牙等基础和复杂治疗,适合已经出现牙科疾病的朋友。

(国任财险·齿科医疗普惠计划)

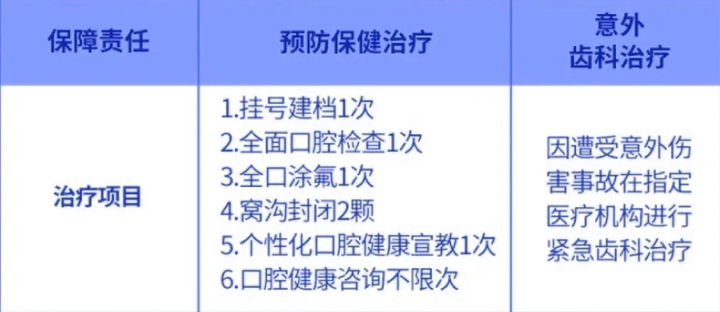

保健计划:预防保健+意外治疗。

适合用于预防龋齿的小朋友、和注意定期洗牙洁牙的人群,保费也便宜。

(国任财险·齿科医疗保健计划儿童版)

(国任财险·齿科医疗保健计划成人版)

3、无需垫付,直付理赔

齿科保险一般可以现场结算,不用我们消费者先垫付后找保险公司报销。省了繁琐的理赔流程。

3购买专项牙科保险的注意事项

市场上的牙科险这么多,怎么挑选适合自己的呢?

主要有两点注意事项:

1、齿科险保障内容

前面我们也提到了,齿科保险一般分为普惠计划和保健计划,不同计划保障的范围不同,价格相差也很大。

普惠计划:(预防保健)+基础治疗+复杂治疗+意外治疗;保健计划:预防保健+意外治疗。

所以,在挑选齿科保险的时候,要先想清楚,你是想要牙齿保健、基础治疗、还是复杂治疗和意外治疗?对应购买,防止出现买了用不了,买了不够用的情况。

2、齿科门诊范围

绝大部分齿科保险都只能在指定的牙科诊所就医。只有意外治疗可以直接在二级及以上公立医院。

而且一旦选择了一个诊所品牌前去就医,后续就不得再转至其它诊所品牌。

因此大家在挑选齿科保险的时候,就千万要注意限定于哪些诊所医院使用了,尤其是三四线城市的朋友。

有些鸡肋的产品,可能锁定的就那么几家,既不权威费用也高,甚至你看个牙还得跨区跨市,买了也是浪费。而有些产品覆盖范围广,更实用方便。

4最后叨叨

按实用度来说,普惠计划当然是比保健计划高一档次,毕竟牙科治疗才是最烧钱的地方~

有些朋友可能会觉得,齿科保险并不像一般百万医疗险动不动就撬动近几十万上百万的杠杆。

因为齿科保险比百万医疗险理赔率高得多,保险公司说到底还是盈利机构,不敢把杠杆设得太大,也没有人真的会在牙齿上花费几十万上百万那么多。

我觉得大家可以把它看成是齿科诊所和保险公司合作的优惠券或打折卡,杠杆没有其他产品那么大,但羊毛还是有得薅的。

比如已经确切知道自己有牙科疾病的朋友,正打算去治疗,那先买一份牙科保险,有1000-3000元的报销额度,超出部分还可以打九折,相当于立刻兑换一张优惠券,何乐而不为?

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!