每年最高省30%

哆啦a保重大疾病保险优缺点有哪些?产品优点主要保障范围广泛、价格便宜、多次赔付额度高以及智能核保更方便等,而产品缺点主要有限售区域、等待期长以及附带百万医疗作用小,因此按需投保。

哆啦A保重疾险2.0健康告知严格吗?内容有哪些?

哆啦A保重疾险2.0的健康告知有哪些呢?小沃选取了其中几条给大家分析一下:

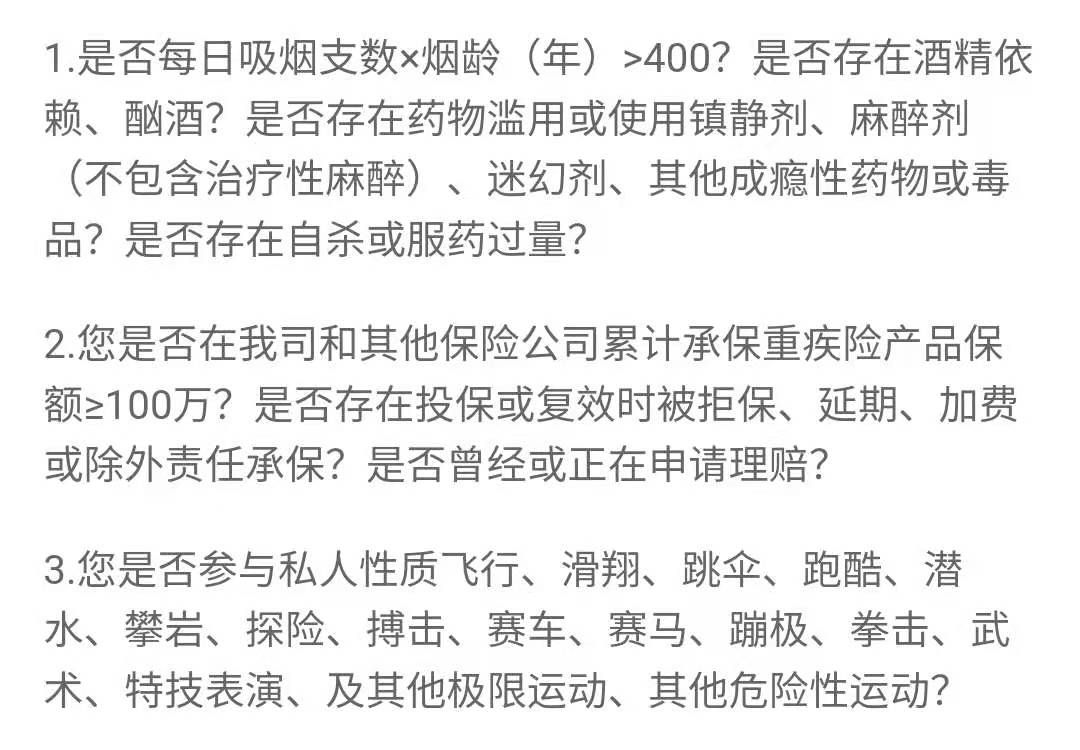

1、询问吸烟、累计保额等

哆啦A保重疾险2.0的健康告知第一条就询问了吸烟情况,每日吸烟支数x烟龄是否大于400。

喝酒方面,只是问问是否有酒精依赖等;还问到了有没滥用药物、麻醉剂或镇静剂等。

第二条内容是问累计保额,不管是在弘康人寿还是其它保险公司,重疾累计保额如果超过了100万,不能通过告知。

第三条询问是否有参加一些极限、危险的活动。

2、询问身体健康状况

健康告知第五条就询问了过去5年的住院治疗和过去2年的门诊就诊情况。

有些特定疾病不需要告知,比如人工流产、鼻炎和皮炎等。

第六条是询问过去2年内的检查结果是否有异常,比如心肺听诊、超声和心电图等。

第七条健康告知问的是身体是否有残缺,比如残疾、发育异常等。

以上的情况可要如实告知哦!不能为了顺利投保而有所隐瞒,尤其是以往患有比较严重疾病的人群,即使是治愈好了,只要问到就要如实回答!

3、询问父母的情况

第11条健康告知询问了父母的身体情况。

父母在40岁前是否确诊了结肠癌、直肠癌、乳腺癌等,是否患多囊肾病。

第12条主要是问是否计划出国旅行或居住。

哆啦A保重疾险2.0保障哪些疾病?

了解完健康告知的内容,接着我们来看看哆啦A保重疾险2.0的保障内容。

1、重疾和轻症都有多次赔付

哆啦A保重疾险2.0的重疾、恶性肿瘤和轻症都约定了多次赔付。

其中重疾约定了120种,分5组赔4次,不过间隔期有180天。

轻症方面,约定了55种,分4组赔付2次,间隔期同样是180天。

恶性肿瘤有二次赔付,间隔期有5年,第二次赔付依然是100%保额。

分组多次赔付降低了同组疾病的理赔率,不过既然约定了多次赔付,不用担心患了一次重疾或轻症后,第二次就处于保障“裸奔”状态。

2、可以附加两全险

附加两全险,既能保障身故,又能在保障期限届满后,依然活着的话,可以返还保险金。

哆啦A保重疾险2.0的附加险约定了180天内因非意外导致身故,赔付已交保费,如果180天后因非意外导致身故,赔付现金价值或者已交保费*相应系数的最大值。

如果保险期限届满还活着,赔付已交保费+基本保额。

1、重疾和轻症都有多次赔付

哆啦A保重疾险2.0的重疾、恶性肿瘤和轻症都约定了多次赔付。

其中重疾约定了120种,分5组赔4次,不过间隔期有180天。

轻症方面,约定了55种,分4组赔付2次,间隔期同样是180天。

恶性肿瘤有二次赔付,间隔期有5年,第二次赔付依然是100%保额。

分组多次赔付降低了同组疾病的理赔率,不过既然约定了多次赔付,不用担心患了一次重疾或轻症后,第二次就处于保障“裸奔”状态。

2、可以附加两全险

附加两全险,既能保障身故,又能在保障期限届满后,依然活着的话,可以返还保险金。

哆啦A保重疾险2.0的附加险约定了180天内因非意外导致身故,赔付已交保费,如果180天后因非意外导致身故,赔付现金价值或者已交保费*相应系数的最大值。

如果保险期限届满还活着,赔付已交保费+基本保额。

1、重疾和轻症都有多次赔付

哆啦A保重疾险2.0的重疾、恶性肿瘤和轻症都约定了多次赔付。

其中重疾约定了120种,分5组赔4次,不过间隔期有180天。

轻症方面,约定了55种,分4组赔付2次,间隔期同样是180天。

恶性肿瘤有二次赔付,间隔期有5年,第二次赔付依然是100%保额。

分组多次赔付降低了同组疾病的理赔率,不过既然约定了多次赔付,不用担心患了一次重疾或轻症后,第二次就处于保障“裸奔”状态。

2、可以附加两全险

附加两全险,既能保障身故,又能在保障期限届满后,依然活着的话,可以返还保险金。

哆啦A保重疾险2.0的附加险约定了180天内因非意外导致身故,赔付已交保费,如果180天后因非意外导致身故,赔付现金价值或者已交保费*相应系数的最大值。

如果保险期限届满还活着,赔付已交保费+基本保额。

哆啦A保重疾险2.0产品小结:

总的来说,哆啦A保重疾险2.0的健康告知需要注意第十一条的内容,对于父母的身体情况要有所了解,避免后续被调查出有隐瞒嫌疑!至于哆啦A保重疾险2.0的保障内容,表现中规中矩,追求重疾多次赔付的小伙伴可以考虑一下!

如果还有疑问,或不知道如何挑选保险,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障~~