每年最高省30%

距离2007年定义的老版重疾险已全面下架,有部分保险公司已经陆续发布了符合2020新定义的重疾险产品了。今天呢,就给大家介绍一款工银安盛新出的新定义重疾险产品——「御享颐生(尊享版)」。

以下是「御享颐生(尊享版)」Vs「御享颐生」的保险责任相关。

工银安盛御享颐生尊享版重疾险的主要优点有这几项:

中症种类、赔付比例、赔付次数提高:

「御享颐生(尊享版)」的中症赔付比例较「御享颐生」提升10%,至60%。同时它的中症种类也提高了10种,达到30种,且赔付次数增加一次和免赔无间隔。

新增特定心脑血管疾病二次赔付:

「御享颐生」没有对十二种特定心血管疾病的多次赔付,然而新的「御享颐生(尊享版)」再次上额外加上了一次赔付且间隔三年赔付100%。

可选责任增加恶性肿瘤二次赔付:

在之前的文章和产品中我们都说过恶性肿瘤二次赔付的重要性,因为恶性肿瘤有一定的几率会复发或者是转移。

然而在之前的「御享颐生」并没有这条条款,新出的「御享颐生(尊享版)」就弥补了这条遗憾,责任可追加恶性肿瘤二次赔付就非常的友好了!

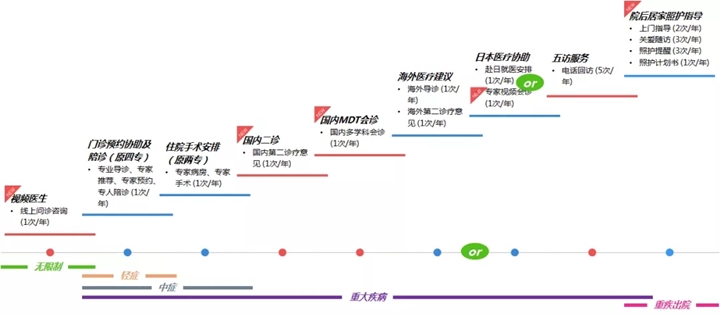

绿色通道服务升级:

2021年「御享颐生(尊享版)」绿色通道服务全面升级,新增:视频医生、国内二诊、国内MDT会诊、专家视频会诊、院后居家照护指导服务,让投保人享受到更细微的产品服务。

优点看好了,我们再来看看不足之处:

1. 轻症赔付比例限制为30%:「御享颐生」轻症赔付有三次,第一次30%、第二次40%、第三次50%。而「御享颐生(尊享版)」,也有三是赔付,但是同一设定为30%。

2. 重疾相比老版无前10年额外赔付:「御享颐生(尊享版)」没有旧版「御享颐生」条款中的:45岁前投保,首次重疾前十年额外赔付50%保额。

3. 恶性肿瘤持续不在二次赔付条款内:和市场上其他的重疾险有些丝的不同,「御享颐生(尊享版)」的恶性肿瘤二次赔付不包含前一次恶性肿瘤仍在持续的情况。

4. 保费上涨幅度大:

工银安盛御享颐生尊享版重疾险多少钱一年?费率表

御享颐生(尊享版)」较「御享颐生」保费有上涨,男性上浮约为10%,女性上浮约为13%。但是新版的「御享颐生(尊享版)」功能更加的齐全,比如上面说的赔付次数增加、恶性肿瘤的二次赔付等,因此保险公司承担的风险也更大,保费上涨也是可以理解的。

5. 甲状腺赔付被踢出:这一条是2020新定义重疾险的通病,等到2月1日正式“改朝换代”后也不算是什么缺点了。

工银安盛御享颐生尊享版重疾险投保案例演示

我们来给大家看一个计划书,A先生30岁,职位为内勤人员,追加恶性肿瘤二次赔付,选择30万元保费20年缴,每年缴纳11397元共227940元。

总结:

「御享颐生(尊享版)」于2月1日正式上线。

如果在还有「择优理赔」的有效期里,这款产品肯定不如拥有「择优理赔」的旧重疾性价比高;如果是2月1日后的新定义而言,这款产品不失为一款好产品,提升了被保险人的各种保障。

还有一种特殊情况就是:有甲状腺结节,正常投保老版重疾险也会被做除外的客户们,可以期待下新产品。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!