每年最高省30%

01

躺在病床上的人绝不会想到,曾经为了生活没日没夜奋斗的自己,会因为一场大病倒下。看似完整的家庭一夜之间分崩离析,现金流断裂,房贷断供,孩子老人孤苦无依,一家人陷入绝境。很多家庭表面看起来不错,其实内在是虚的。疾病不会因为我们无力承担而停止到来。如果这时候有人说:每天1块钱,就能给你报销200万医疗费,你会不会觉得是江湖骗子?

02

事实上,4年前,当第一款百万医疗险上市的时候,整个市场也都震惊了。

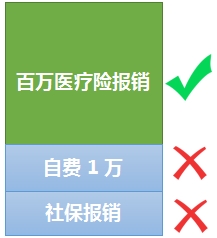

我们知道,大病尤其是癌症这些花钱最多,但国家医保对大病报销得并不多。

比如药品,只有少数普通疗效的甲类药能全部报销,乙类药只能部分报销,进口药和新特效药,统统不报销。

住院也有报销比例和限额,有些地方最多只能报10来万,但随便治疗一个癌症都要花几十万。

往往一场大病下来,医保能报销的还不到50%。

这也容易理解,毕竟14亿人看病不是个小问题,医保只能做到保而不包。

基于此,百万医疗险,横空出世。

对于社保报不了昂贵药品、先进的治疗手段和设备等,它都能报销。

关键价格还很便宜,30岁,一年只要两三百,一顿火锅的钱。

而高性价比的秘密就在于:它有1万的免赔额。

也就是说,住院费用经过社保报销后,自费1万以上的部分,它才可以报销。自费小于1万,是不报销的。

这就剔除了绝大部分的小病小痛住院,赔付率降低了,价格自然就便宜了。

不得不说,这个设计巧妙且实用。

因为1万以内的医疗费,大部分家庭都可以自己承担。1万以上的大额花销,才是最需要保险来兜底的。

保险的作用,从来都不是让你看病不花钱,而是让我们在面临大病时,不至于倾家荡产。

03

按照惯例,我筛选了市面上几十款高性价比产品,最终选了4款来分析。

如下,大家直接对号入座。

1、平安e生保长期医疗

这是市场上少见的,能保障20年的产品。

我们知道,1年期的医疗险,交1年保1年,今年买了,明年产品停售了,就买不了。

而保障20年的医疗险,在20年内不论产品停售,或身体不好了,都能接着买;理赔过癌症,也能继续报销。

另外,对于住院前后门急诊,这款产品拓展到了前后30天。

比如,老王胃癌住院,但住院手术前需要经过一系列检查。

在没确诊胃癌前30天的门急诊费用,以及出院后30天的门急诊复查等,都可以报销。

相比其他产品只报住院前7天的费用,更人性化。当前一家三口以上一起买,保费还可以打95折。

当然,没有完美的产品,e生保也有几个小缺陷:

不报销外购药:比如癌症靶向药,医院没有的话,医生会开处方让去院外买,这部分就报不了。

不能住院垫付:经济紧张的话可以要求保险公司先行垫付住院费用,但平安的百万医疗险都没有这一点。

至于有些朋友说的,20年限额最多赔800万,在我看来也够用了,不用纠结。

总体来看,平安这款长期医疗险,还是很不错的。

当然能保20年,保险公司也保留了调整价格的权利,毕竟医疗水平一直在进步,医疗通胀还是很高的。

但不会随意涨价。

根据条款约定:产品上市3年后、赔付率超过85%才可能调价,且每次最多上涨30%,大家可以放心。

另外必须提醒大家:投保百万医疗险前,一定要看清楚健康问卷。

比如,已经有糖尿病、二级高血压、冠心病、癌症等,就无法投保了,毕竟保险保障的是未来可能发生的风险。

这也是为什么我一直强调,一定要在身体健康时为自己配置足够的保障。

年龄越大,不仅保费越贵,很多人还会因为身体原因无法投保,非常可惜。

2、人保好医保长期医疗

好医保是在支付宝销售,是市面上第二款可保证连续投保20年的产品。

与平安e生保长期医疗相比,好医保支持外购药的报销、支持住院垫付,相对做得好一些。

其他差异不大,不赘述。

另外,很多朋友之前已经买了好医保6年版,问要不要换成20年?

其实从保障来看,好医保的6年版,要优于20年版。比如:

癌症外购药报销:20年版报销比例为90%,6年版为100%;免赔额:20年版每年都是1万;6年版,6年共享1万额度;等待期:20年有90天等待期,6年版的等待期只有30天。所以,到底怎么选,就要看你是看重保障,还是看重续保了。

3、众安尊享e生2020

作为1年期百万医疗的典型代表,尊享e生带火了整个百万医疗险市场。

从上市之初就经历了十几次升级。

产品保障也不错,而且虽然是1年期产品,但销量大,短期内产品停售的可能性小,也是值得考虑的。

04

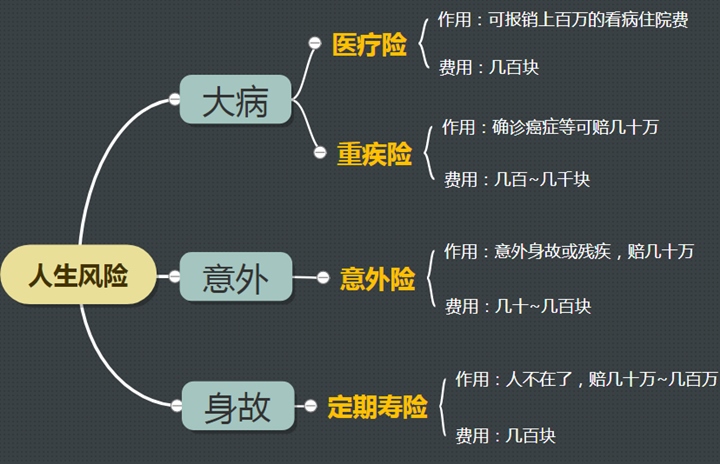

另外有朋友问:有了百万医疗险,还需要重疾险吗?

不同的保险,作用不一样。比如电视机和电冰箱都是家电,但使用场景完全不同,保险也是。

不用看太复杂的概念,想象一个场景:

老王得了肺癌,躺在医院,治疗费50万。

即便这50万治疗费,百万医疗险全给报了,但老王接下来必须面对的现实是:

因为生病,单位给他调岗了,薪资锐减。更过分的,单位采取冷暴力,甚至直接辞退了他。

老王一家瞬间失去经济来源,但房贷还要还几十年,孩子要上培训班,老人要养,每天打开门就是各种生活开支。。。

还有持续三五年的癌症的康复治疗,让这一家彻底陷入绝境。

如果这时候他有一份重疾险,生病后就能一次性赔几十万。

解决家庭经济危机的同时,病人可以安心养病,活得更有底气,度过人生的至暗时刻。

总之,百万医疗险解决的是看病问题,重疾险解决的是大病后没有收入,家庭面临的各种危机。

我一直强调:保险是一个组合。

意外险+重疾险+定期寿险+百万医疗险,这四大险种,就是成年人必备的兜底保障。

很多人都感慨,有房之后才想到配置保险,配置保险之后,焦虑明显就少了很多。我又何尝不是呢。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!