每年最高省30%

一、从重疾险说起

考虑到可能有些朋友是保险小白。

评测重疾险之前,我先带大家了解一下重疾险的概念、配置等级(老朋友可快速滑过这段)。

重疾险的定义

重大疾病保险(重疾险):一旦确诊合同约定的重大疾病,达到赔付标准,一次性获得保险公司几十万赔偿。

重疾险是长期型保险,并且一般推荐选择保障终身,因为越年老,患大病的概率越大。

重疾险是常见保障型保险(重疾险、意外险、医疗险、定期寿险)中保费占比最高的,达到总保费的80%左右。

所以买保险主要就是买重疾险,大家在研究重疾险上花的时间也是最多的。

重疾险的配置等级

我们根据重症、轻症、中症、癌症多次、重症多次(分组、不分组)、身故这6大保障内容的搭配组合,可将重疾险分为7个等级。

但要记住:不是说配置等级越高就越适合我们投保。产品适合与否,不仅取决于产品,更取决于买产品的人。

就像一个穷人,拿着半年的收入去买一件大衣。衣服确实不错,值这个价,甚至物超所值,但这真的适合吗?

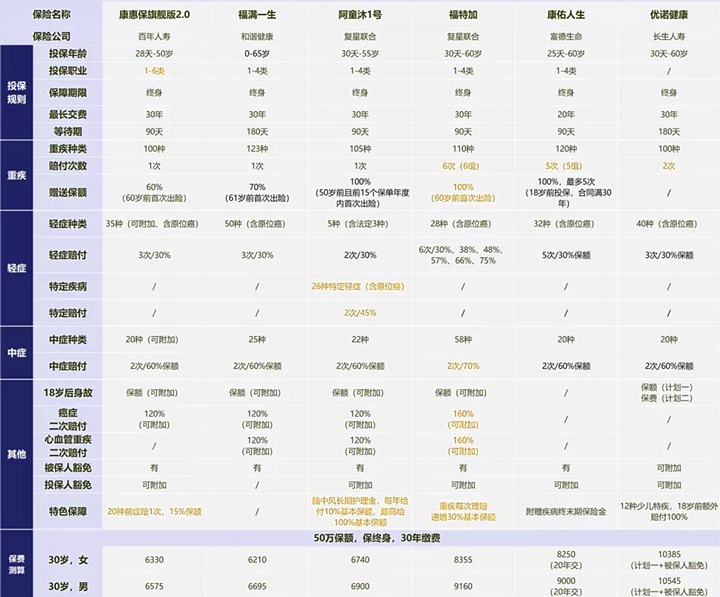

二、2021新规重疾推荐

直接说结论:

· 从重疾赠送保额上看:福特加60岁前患重疾赠送100%保额最高,单次赔付重疾险中福满一生较高,61岁前患重疾赠送70%保额;

· 从轻/中症保障上看:几款新规重疾险都差不多,阿童沐1号相对来说更好,特定轻症可赔45%;

· 从产品特色来看:康惠保旗舰版2.0包含独有前症保障,中轻症可灵活选择附加,阿童沐1号则有脑中风护理保障;

· 从保费上看:康惠保旗舰版2.0保费优势较大,在一众新规重疾险中价格最低。

因此,综合来看:

目前主流高性价比新规重疾险中,

我优先推荐康惠保旗舰版2.0,包含重疾、中症、轻症、前症保障,

较低的投保职业门槛和价格对投保人也更友好,适合大多数人投保。

如果在意重疾赠送保额,福满一生是款不错的产品,赔付金额更高。

当然,这俩的保障相比阿童沐1号都差点意思,但阿童沐1号有点小贵,预算充足的话可以投保这款。

要是预算更多,则可以投保福特加等多次赔付重疾险,保障更强,但价格就不是有点小贵了。..

总之,无论是啥需求,目前都能找到一款适合你的重疾险。

如果没啥特别的需求,我更推荐康惠保旗舰版2.0一些,价格便宜,保障全面。

三、几个有关重疾险投保的问题

1、关于保险公司

有些朋友会纠结“买保险是选择大公司产品还是小公司产品”的问题。

觉得大保险公司的网点分布密集、人员多,理赔服务做的比小公司好。

但别忘了:随着互联网的发展,投保、售后服务、理赔都可以通过上网在线申请办理,非常方便,保险公司传统线下网点的作用越来越弱。 个人一直的观点是:比起关注保险公司的大小,更需要关注保险产品本身。

因为其实根本就没有小保险公司,能开保险公司的都是实力非常雄厚的,背后一大堆boss。

2、为什么投保某些重疾险时,“投保地区”没有我的省市?

例如康惠保旗舰版2.0的投保页面上显示的联系地址只有广东、山东、浙江、上海等19个省市。

这是不是代表不在那19个地区的朋友就不能投保呢?

不是的,其他省市的也是可以投保的,在投保时可以选到全国的城市。

投保地区是银保监会对保险公司的限制,而不是对投保人的限制。

就好像,香港的保险公司只能在香港销售保险,但内地的客户可以选择去香港买保险。 这种投保的解决方案就是:异地投保。

3、关于健康告知与核保

投保前保险公司会出具一个“健康告知”的问卷,投保人必须如实回答问卷上的相关问题。

健康告知中没有问到的问题不需要回答。

核保是指保险公司对投保信息进行评估,进而决定是否承保、以什么样的条件承保。

核保其实是给身体有小毛病的投保人一个有可能投保的机会。

常见核保方式有两种:智能核保、人工核保。

智能核保和健康告知类似,可以在线操作,选择对应疾病,根据提问回答自己的情况,立马可以得到结果。

人工核保是将疾病情况描述清楚并附上检查报告交给保险公司,由保险公司的专业核保老师进行审核评估,来决定是否可以承保。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!