每年最高省30%

如果说有一种保险每个人都需要买的话,除了社保外,无疑就是百万医疗险了。所以很多公司在宣传时称百万医疗险为国民医保,这点没有错!

百万医疗险针对的是大额的住院医疗费用支出,如做大手术,生重疾等情况。通过限定报销住院医疗费,以及每年1万元免赔额的设计,一下子就把保费降到了让消费者乐于买单的程度。也就一顿饭钱,却能撬动几百万的医疗险最高报销额度。

保险是一种风险转移的金融工具:

当医疗费用低于1万元时,大部分人都可以风险自担,不必非得动用保险。而高于1万元时,就可以把这部分的风险转移给保险公司了。

高杠杆才是这类金融工具的特征。百万医疗险完美展现了这个特征。

下面就让为大家介绍一款泰康最牛医疗险“泰康健康尊享c款医疗保险”。

进口药、自费药都能报销,自费药医社保是无法报销的,这里是对医社保的一个很好的补充

各项检查都能报

进口材料都能报

可报重症监护室,并且不设上限!

需要注意的是:

自行购买的药是不给报的

分娩、堕胎等导致的住院费用,是免赔责任

心理治疗、疗养、美容、安装假肢、康复治疗、牙齿治疗等费用不予报销

醉酒则不予报销

质子治疗、重离子治疗不予报销

这里和大家重点解释一下,泰康为左边的社保抵扣免赔额,右侧为某保险公司的社保不抵扣免赔额。前文提到保险是一种风险转移的金融工具,一万以内大多可以自己承担,一万以上的,则把风险转移给保险公司。同样是一万免赔额,拿张三举例,张三住院花费2万元,社保报销了一万元,由于泰康的“健康尊享C”可用社保抵扣免赔额,则剩余一万由泰康报销。如社保不可抵扣免赔额,则在社保报销一万的基础上,需再减去一万元免赔额,剩余才是保险公司应该理赔,则张三本次一分钱都没法报!

这款产品的条款里就明确写明了,前两年二核后可保证续保到99,后续不会因为理赔情况而影响续保或是调整费率,可以选择,大部分的百万医疗险在条款里写明了如果产品停售是没办法续保的。

所谓二核:

续保前,保险公司将根据被保险人的健康状况、职业工种等状况进行二次审核,必要时可要求被保险人体检或者提供所需资料,保险公司将根据审核结果做出是否同意被保险人继续投保、是否需要变更承保条件的结论。如果需要变更本附加合同约定的承保条件才能同意继续投保本附加合同的,保险公司将在本附加合同期满日前以书面形式或者双方认可的其他形式通知。一般触发续保二核的条件是保单发生过报案或理赔,但是未按要求及时通知保险公司,即不如实告知保险事故的发生,导致我们在不知情的状况下承保该新续保的,公司有权对该新续保的合同重新审核

重疾住院无免赔

倾心设计,为医而选-放心医

重疾保障达到105种

安心设计,更多保障

重疾独立100万保额+非重疾独立50万保额=年度150万保额

高保额、更安心、给到充分的医疗和保障

增加住院医疗责任

理赔条件放宽

增强特殊门诊责任、增加住院前后门急诊

可预约全国526家三甲医院、万余名副教授以上专科医生门诊、手术、病房

重疾就医服务

服务介绍:当客户经二级及以上医院初步诊断罹患规定的105种重大疾病时,我们将协助预约国内知名三甲医院的专家为客户提供全面详尽的诊断和治疗意见

服务内容:

1.导诊服务--为客户提供专业导诊咨询服务【1次】

2. 专家门诊--协助预约专家门诊服务,包含门诊就诊过程中的陪诊服务【1次】

3. 专家病房--协助安排入住专家病房服务【1次】

4. 专家手术--协助安排专家手术服务【1次】

5. 专家复诊--专家门诊、住院、手术【各1次】

覆盖范围:全国31个省市的526家三甲医院

专家等级:副主任级别以上医生

首次投保或非连续投保费率

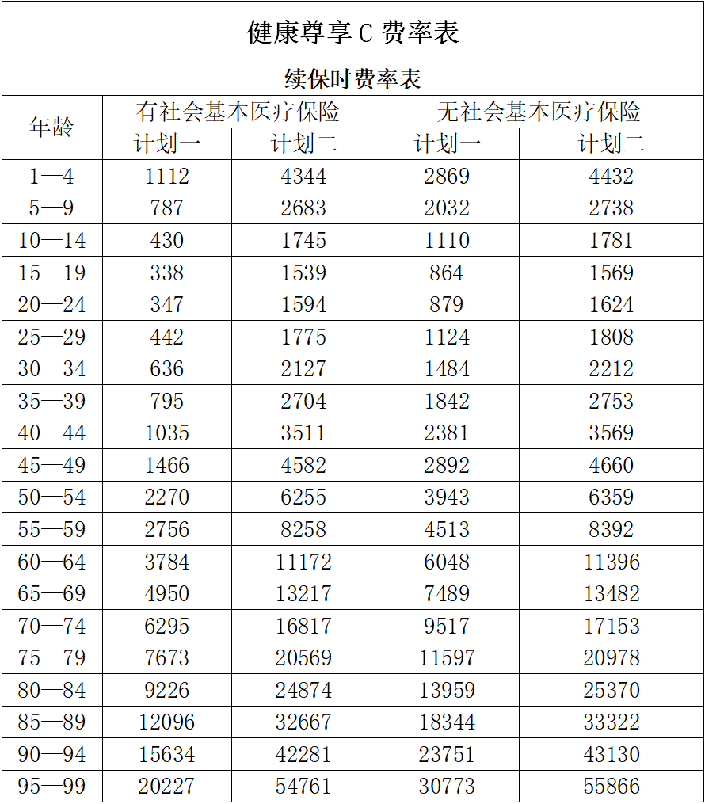

续保时费率

那么以上就是关于泰康健康尊享c款医疗保险怎么样以及亮点的一个介绍,如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!