每年最高省30%

重疾新规将在2.1号起正式施行,旧规产品最迟在1月31号下架。那么在最后的这几天很多的小伙伴在问哪款产品号好,买新产品还是旧规产品。

这里小沃建议买的是性价比高,而且带择优理赔的旧规重疾产品。因为这样能享受新规的理赔标准,有能享受旧规的高额理赔, 不过要注意只有旧规有择优理赔新产品是没有的。

那么今天就来给小伙伴们介绍这样的一款产品:信泰超级玛丽3号max,这款产品可选癌症二次,心血管二次赔付。60岁前确诊重疾理赔高达180%基本保额。那么具体情况我们往下看!

赔付比例史上最高,60周岁前180%

信泰超级玛丽2号MAX的时候是160%赔付,已经是第一梯队了,信泰超级玛丽3号max更提高到180%赔付,180%的具体好处是什么呢?

1、不占用免体检额度。很多人可能没听说过“免体检额度”这个词,就算买过保险的人也未必知道。

免体检额度是保险公司针对不同的年龄的人,设定的在规定保额以下金额内投保,不需要体检。一般40岁不到的人都在50万以下。同样的保障,买50万不需要体检,买90万就需要体检了。

免体检节省时间,还节省了不必要的麻烦。如果在体检中检查出一些异常,就可能被保险公司除外或者拒保。并对以后购买保险都会有一些影响。

2、相当于多次赔付

市面上有不少多次理赔的产品,价格都是挺昂贵的,但第二次理赔会不会发生是没有办法预料的。就算很久以后发生,考虑到钱有贴现率,肯定不如我第一次先把90万钱拿到手,不仅使用起来更充裕,就算花不完放在银行看,心里也是超级踏实的。

3、照顾到现在年轻人的主要需求,即60岁前的重大责任期

这个期间,我们要照顾自己、孩子、老人,可以说是压力山大,在这样的时间,让自己的保障增厚80%,可以说是锦上添花的好事。

轻、中症赔付可不简单。

表面上轻症赔付45%,中症赔付60%,这两个赔付比例已经是重疾险产品的平均水平以上。但是这款产品偏偏不满足于此,轻、中症还加上了60周岁前有额外约定。

60周岁前中症额外赔付15%,加起来一共是75%;轻症额外赔付10%,加起来一共赔55%。

所以从上面可以看出,信泰超级玛丽3号max设计的重点是赔付比例高,对于疾病的保障是比较充足的。

不过别以为这样就结束了,轻症还有一个隐藏保障,那就是原位癌还能额外赔1次,扩大了整款产品的保障范围。

身故责任不绑定

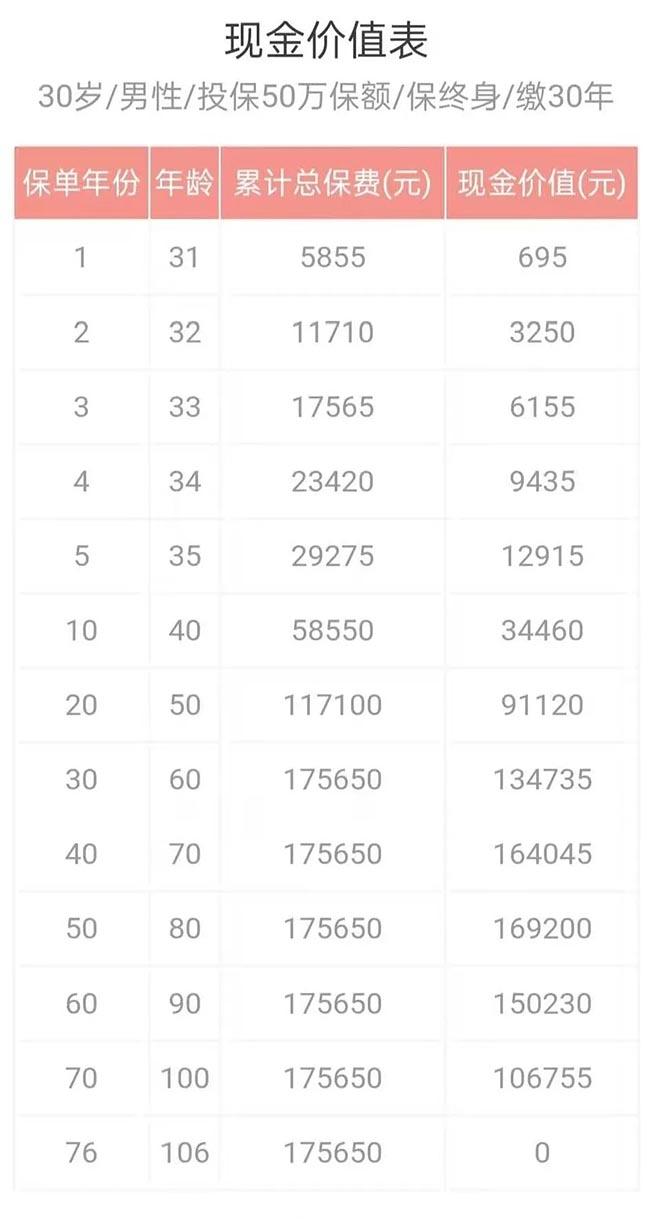

随着前阵子一些互联网产品的下架,现在身故责任可选的产品已经很少很少了。而大家千万不要以为,没有“身故责任”就是人死了一分钱也拿不到。由于这是一份终身保险,具有累积现金价值的功能,保险公司会把现金价值当做“身故金”给到受益人。

上图中可以明显看到,30岁男性投保50万,还可以拿回来十几万。

当然如果经济允许的话,建议还是把身故带上,因为真的上了手术台,没有100%的事情。一份保险,留爱不留债。

1、注重保额

由于这款产品的高比例赔付是建立在基础保额之上的。

买20万赔36万

买50万赔90万

这其中的差别非常大,所以不管预算多少,基础保额一定是首要考虑的,其次再考虑附加险。

2、如果家族成员有癌症病史

家族成员有癌症史,这类人的患癌几率要比一般人高,所以在购买重疾险时侧重点要放在癌症上。

信泰超级玛丽3号max的可选责任有癌症二次赔付,所以投保时建议把这个责任附加上,到时候出险能够在很大程度上减轻医疗费用压力。

3、哪些人要看重心脑血管疾病保障

同样在投保时可以附加上心脑血管疾病保障,尤其是那些996人员,或者有心脑血管家族史的人,有必要把侧重点放在这一保障上,提早规避这一风险。

接下来的这几天就是旧规产品最后的战役了,他们即将完成他们的使命。那么在这重疾新旧交替的重要关口,不知道各位小伙伴有没有搭上这趟末班车。大家可能都在想再等等

会不会有更好的产品,但是现在这个阶段有择优理赔的产品才是最吸引我们的。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!