每年最高省30%

从2021年的重疾新规落地,重疾市场发生改变,德富生命推出了自2021重疾新规落地后的第一款新定义多次赔付重疾险——富德生命康佑人生重疾险;产品是一款可附加两全险的重疾险,今天主要看来讲解产品的主险部分,一起看:

富德生命康佑人生保什么?

产品亮点:

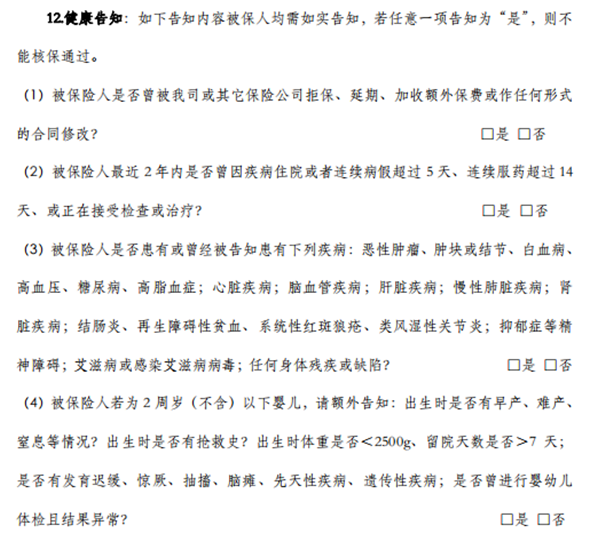

1. 健康告知宽松

康佑人生的健康告知非常宽松,仅有4条,如果因身体异常无法投保其他重疾险,可以看看这款产品。

2.可额外赔付

120种重疾,分为5组:

恶性肿瘤组

重大器官衰竭组

心肺疾病组

神经系统疾病组

其他综合疾病组

每组可赔付1次,每次赔付100%基本保额,间隔期为180天。若被保人未成年,在合同生效30年后确诊,可额外赔付100%,也是分组赔5次!适合想给孩子保障终身、多次赔付的家长。

3.不捆绑身故

虽为保障终身的多次赔付重疾险,富德生命康佑人生并不捆绑身故,可以大大降低保费压力。

缺点:

1.最长缴费年限仅支持20年

富德生命康佑人生缴费年期最长才20年,每年的保费相应会有所增加,大大降低了杠杆,不能满足大多数人的需求。

2. 高发中轻症缺失

富德生命康佑人生轻中症缺失很多,大大提高了赔付门槛。

3.对女性不太友好

恶性肿瘤和恶性葡萄胎在一组内,而恶性葡萄胎是恶性肿瘤中一种,也是女性特定重疾,对女性不友好。

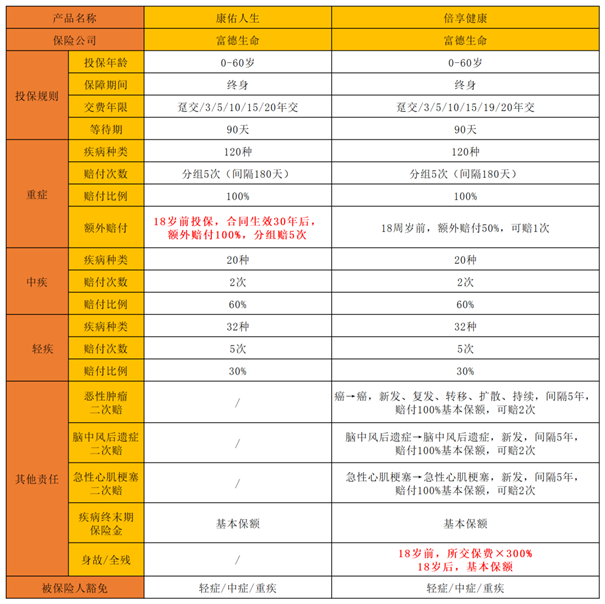

富德生命康佑人生重疾险和旧定义重疾险的区别:

以富德生命旧定义多次赔付重疾险——倍享健康与富德生命康佑人生对比。看看新旧定义重疾险有何区别:

不同点:

1.甲状腺癌赔付要求及比例

倍享健康作为旧定义重疾险,轻度甲状腺癌依然是按照重疾比例100%赔付。而富德生命康佑人生作为新定义重疾险,轻度甲状腺癌仅赔付30%基本保额。

2.其他责任

旧定义重疾险倍享健康其他责任看起来很多,包括癌症二次赔、急性心肌梗塞二次赔、脑中风后遗症二次赔,看起来保障很全面。实则仔细一看,间隔皆为5年,实在太长。而且,脑中风后遗症二次赔、急性心肌梗塞二次赔只赔新发,要求实在严格。相对来说,富德生命康佑人生虽然没有单独列出某 种疾病二次赔,但18岁前投保,在合同生效30年后确诊,可额外分组赔5次赔付100%基本保额,对未成年人诚意更高。

3.保费

虽同为多次赔付重疾险,但倍享健康捆绑了身故,富德生命康佑人生并未捆绑身故。

因此,同为30万保额20年交,保费差距非常大!

综上信息:

小沃再次提醒,从1月31日后,2021重疾新规从根本定义上开始“实施”,所有旧定义重疾险全面下架,对旧定义重疾还有留恋的客户赶紧抓紧时间上车,每个人对产品的看法不同,有问题也可以免费咨询小沃帮助你解决。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!