每年最高省30%

恒大人寿万年禧属于增额终身寿形式,实则是两全险的储蓄计划,实际作用和增额终身寿的领取模式一致。不同之处是,万年禧增加了100岁合同到期时若被保险人生存则可以额外领取一笔期满金。

万年禧适宜对资金有确定稳定增长、对闲散资金理财有账户兼顾利率理财要求,有确定性身价传承需求类客户画像。

一、恒大万年禧怎么样?值得买吗?

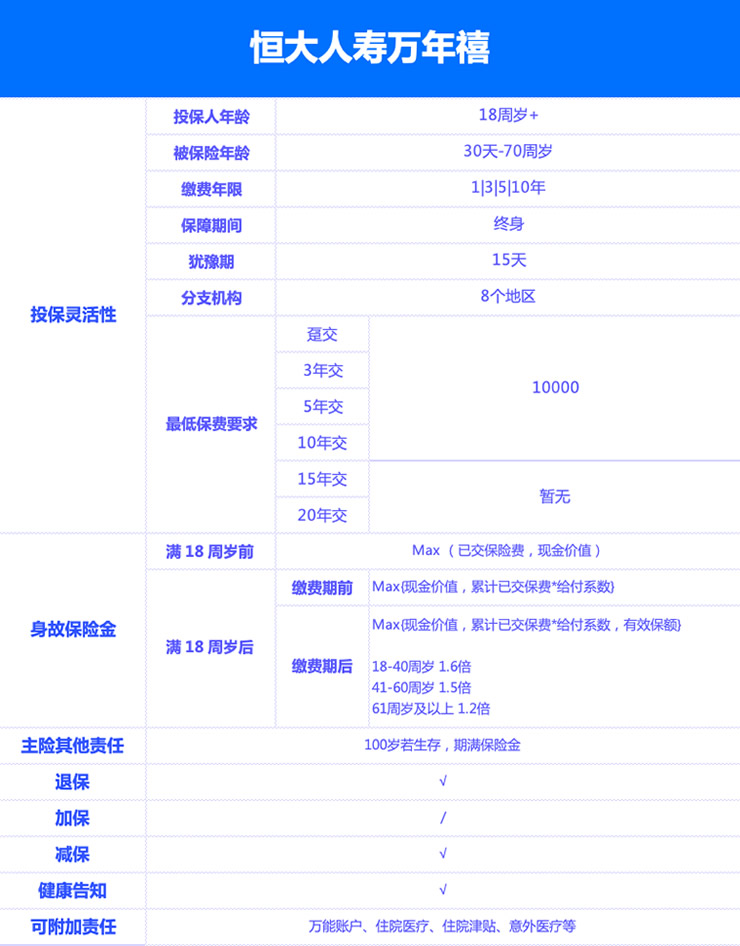

恒大人寿万年禧终身寿类产品包含寿险最基础的身故责任,主险责任涵盖高残责任,产品责任比较简单。身故杠杆前期为确定性比例已交保费杠杆,后期与保单现金价值保持一致。

涉及4种缴费形态,趸交、3年、5年、10年缴费。杠杆性稳步上升,30年身故杠杆率集中在2.40-2.78区间。

二、恒大万年禧有什么优缺点?

优点

万年禧利率锁定,保证终身

可投保年龄高,保单贷款额度高、流动性强

可附加万能账户,可对接养老社区,可对接信托,可设置第二投保人

缺点

1、万年禧无15年和20年长周期缴费支持

2、短缴费期现价回归较慢,集中在中后期发力

3、写进合同的每年3.98%保额递增,实际和现价的递增无关

三、恒大万年禧收益如何?案例演示

假设一位35岁男性,总缴纳10万元人民币,按照不同缴费期(趸交、3年交、5年交、10年交、15年交、20年交),可获得的收益如下:

1、什么时候回本?

趸交缴费回归,第6个保单年度;

3年缴费回归,第6个保单年度;

5年缴费回归,第7个保单年度;

10年缴费回归,第9个保单年度。

2、内部保证回报率

各个缴费期,内部回报率在不同年限,20-30年区间均稳定在3.44%-3.47%区间;产品收益位于市场同类型产品较上段区间。

3、可附加传家宝万能账户,保底利率2.5%,现行利率4.95%。但本身增额终身寿不产生生存金,进入万能账户的保费,需要额外追加,或者减保取现后存入。

如果还有疑问,想了解更多,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险的疑问,助大家配置适合自己的保障~~