每年最高省30%

新旧定义过渡期,重疾险市场热闹非凡,旧定义重疾险们也争相出招,给消费者放送最后一波福利。而国富人寿也随着大潮为广大的消费者、保险信息相关者制定了相关调整,小沃还记得,当初嘉和保首次出厂是,还被誉为“最便宜重疾险”,那么经过几年的变化以及近期的重疾险新定义,产品还能担当得起这个名号吗?

国服嘉和保重疾险保费信息:

上面小沃也说到了之前刚出场时,产品便宜,性价比不错,这里主要体现在两个方面:

1、嘉和保男性保费便宜

嘉和保的基础责任有:重疾+重疾额外赔+中症+轻症+被保人豁免;小沃从30岁男/女性为例,看看买下这些基础责任,不同的投保版本每年要多少保费:

简单说说:

我国男性发病率比女性发病率高,所以在重疾险中,男性保费比女性保费高是正常的,但嘉和保不按套路出牌,买保终身不含身故责任的版本,男性保费比女性还要便宜,是市面上少有的情况,给男性投保争取了更大的利益,能比投保其他产品交更少的钱。

2、嘉和保附加癌症二次赔便宜

嘉和保可以自主选择附加癌症二次赔,癌症新发、复发、转移、持续这几种情况,都可以赔偿。更关键的是,嘉和保附加癌症二次赔的费用很便宜!以30岁投保50万保额,30年交,保终身不含身故为例,嘉和保附加癌症二次赔男性只需要400元,女性只需要540元。

国服嘉和保重疾险产品信息回顾:

嘉和保基本内容解析:

1. 基础保障扎实且全面

产品全面覆盖重疾、中症、轻症保障。 重疾赔付1次,但同样有额外赔付:保单前15年且51周岁保单周年日之前,可以额外赔付50%基本保额。

2、可选保定期、不完全捆绑身故责任

现在重疾市场中可选保定期的产品不多了。而国服嘉和保可指定保至70岁。并且还有附加身故责任,要注意,如果你选的是保终身,那的自行选择是否还要附加身故责任!

3. 癌症二次赔付更显人性化

得过重疾的人,将来再次得重疾的概率比一般人更高。 嘉和保设计了恶性肿瘤二次赔付责任,来帮助被保人规避这种风险。 首次重疾为非恶性肿瘤: 间隔1年后确诊恶性肿瘤的,即可获得二次赔付。 首次重疾为恶性肿瘤: 3年后,恶性肿瘤复发、转移和持续,赔付100%基本保额;或1年后,确诊新发恶性肿瘤的,可再次获得100%保额赔付。

4、男性费率低

嘉和保的特别之处在于,如果是选择保终身、不附加身故责任版本,或者是保终身、不附加身故责任、附加恶性肿瘤额外保险金形态,男性的保费要比女性低。

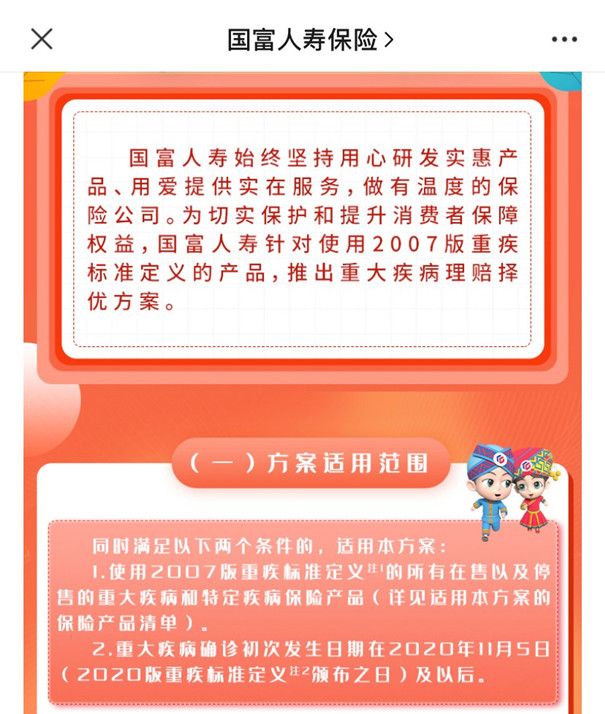

“择优理赔”有何利好?

择优理赔目前已经成为大部分旧定义重疾险的标配。嘉和保也不例外。

Ⅰ期甲状腺癌:按旧定义重疾赔付更优

30岁的黄女士在2020年1月投保50万保额的嘉和保,30年缴费,保障终身,不附加身故责任,每年保费5055元。

2020年12月8日,在体检中因查出“甲状腺内发现肿块”而入院进行手术治疗。

手术后的组织病理学报告,确诊黄女士患“甲状腺乳头状癌”,遂申请重疾理赔。

(“择优理赔”方案)

由于黄女士确诊时间在11月5日后,符合国富人寿“择优理赔”方案的前提标准。

同时,她所患的甲状腺乳头状癌,属于Ⅰ期甲状腺癌。

由于嘉和保属于旧定义重疾险,Ⅰ期甲状腺癌属于恶性肿瘤,符合重疾责任,获得100%基本保额的赔付,即50万元。

同时,黄女士的重疾确诊时间为保单前15年且为51周岁保单周年日前,可额外获得50%基本保额。

也就是说,除了能够得到50万基本保额的赔付,还能得到25万元的重疾额外关爱金,共计75万元。

假设黄女士买的是重疾新定义下的重疾险,同样是50万保额,她所确诊的“甲状腺乳头状癌”将归属于轻症责任,最高仅能赔付30%基本保额,即15万元。

国富嘉和保值得买吗?

嘉和保的男性费率低,这是大家都知道的,男性买保终身不带身故版本保费更便宜,目前市面上保费这样“偏爱”男性的重疾险基本没有。而且嘉和保的保额还算不错,保单前15年初次确诊重疾可以额外赔50%保额,也就是投50万保额赔75万元;中症、轻症最高分别赔60%保额、50%保额,远超平均水平。并且中症可以赔三次,这样的性价比在重疾市场中,对于预算相对不算很高的男性来说,是个不错的选择。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!