每年最高省30%

慢性病对我们健康有严重危害,虽然慢性病本身并不可怕,但是一系列的并发症会对健康造成影响。高血压就是一种常见慢性病,因为这种疾病的并发症很多,因此对买保险会有影响。最近众惠相互推出的一款专为高血压患者设计的医疗险--控压卫士,那么这款产品怎么样?值得买吗?

投保年龄:30天-60周岁

最高续保年龄:100岁

保障期间:1年

缴费期间:1年

等待期:30天

投保职业:1~6类

免赔额:1万或2万

优点:

► 高血压患者专属医疗保险,健康告知宽松,众惠相互控压卫士3级高血压也可保。

► 承保1-6类职业,职业范围宽,高危职业也能投保众惠相互控压卫士;

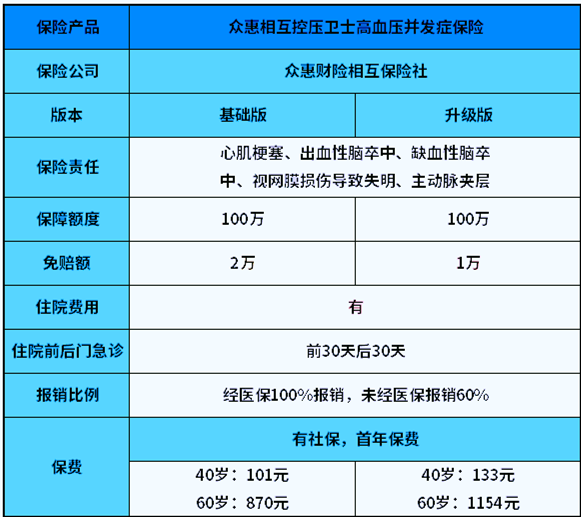

► 众惠相互控压卫士覆盖心肌梗塞、出血性脑卒中、缺血性脑卒中、视网膜损伤导致失明、主动脉夹层常见并发症医疗,较为实用。

缺点:

► 一年期非保证续保产品,续保需审核;

不过这是医疗险的通病,绝大部分医疗险都是不保证续保的,因此这也算不上是众惠相互控压卫士的缺点。

1、从保障内容上来看

众惠相互控压卫士的保障内容很简单,只提供高血压并发症保障,不过覆盖的并发症实用性很高,包含心肌梗塞、出血性脑卒中、缺血性脑卒中、视网膜损伤导致失明、主动脉夹层。因这些疾病产生的住院费用和住院前后门急诊费用,经医保报销后扣除免赔额可按100%报销。

2、从续保条件上来看

众惠相互控压卫士的保险期间为1年,不支持保证续保,并且续保还需要经过保险公司审核同意,所以保险公司可能会因为被保险人健康状况变化或历史理赔拒绝续保,另外还有产品停售的风险。产品续保条件不友好,稳定性不强。

3、从保障上来看

众惠相互控压卫士在价格上有意思呢过的优势,50岁人群投保升级版,一年保费为470元,还算适中。

总结:控压卫士最大的优势就是可支持3级高血压患者投保,而同类产品大多只能支持1-2级高血压患者投保。所以希财君认为,这款产品很适合三级高血压人群考虑。

对众惠相互控压卫士有疑问可以点击免费获取方案,快速获取适合自己的高压投保方案,免费、专业、高效!