每年最高省30%

重疾险新规落地,老产品将在1月31号前全部停售,距离1月31日,越来越近了。一款又一款优质重疾险,陆陆续续在与我们告别。1月31日当天下架的产品众多,百年康惠保2.0 版就是其中一款。

对比新旧定义重疾险,旧定义产品除了甲状腺癌、原位癌、轻症保障优秀之外,按照《健康保险管理办法2019》第3条,旧定义重疾险还支持择优理赔,就是将来万一不幸患病,新旧定义理赔条件中,哪个对自己有利按哪个赔,这对投保人无疑是一大利好,而新定义重疾险只能按新规理赔。旧重疾在保障这方面肯定是更好的。如果你目前还没买重疾险,比较关注癌症和轻症保障的话,那旧重疾确实可以考虑。

百年康惠保2.0 版重大疾病保险好不好?优缺点

百年康惠保系列,重疾险里的高性价比品牌,历经几代升级,最新版本百年康惠保2.0也是引领行业潮流。

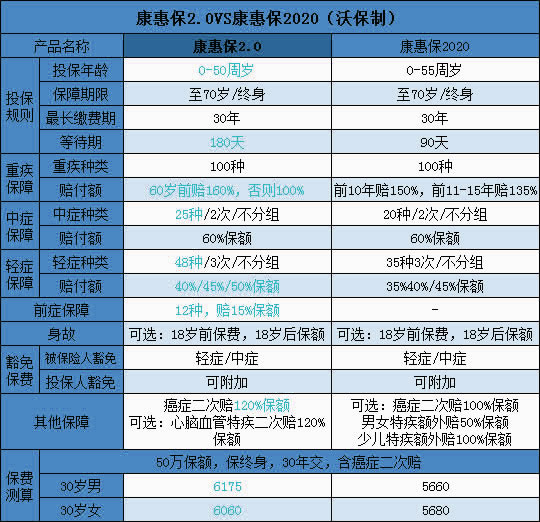

它独创前症疾病责任,前症是比轻症更轻微的疾病,治愈率很高。一旦确诊包括肺结节(手术)在内的12种前症,不仅能拿到15%基本保额的赔偿,之后的保费也不用交了,这大大降低了重疾赔付门槛。

百年康惠保2.0优点

第1点:60岁前确诊重疾,赔付160%基本保额,30岁至60岁这个年龄段,恰好是多数人要抚养小孩,赡养老人,责任最重的时候,60岁前1.6倍保额的重疾保障,面对重疾风险更为从容。

第2点:产品自带恶性肿瘤二次赔付责任,而且赔付120%基本保额。恶性肿瘤新发、复发、持续、转移都保。恶性肿瘤作为最高发的重疾,二次赔付且赔付比例多20%。

第3点:可选附加第二次心脑血管特定疾病保障责任。首次重疾为心脑血管特定疾病,间隔1年,再次确诊;首次重疾非心脑血管特定疾病,间隔期180天确诊心脑血管特定疾病,这两种情况下都赔付1.2倍基本保额,心脑血管疾病也是常见高发且易复发的疾病,且附加保费不多,保障更加安心,特别适合有家族心脑血管疾病史的消费者。

百年康惠保2.0重疾险在哪里买?

在目前依然在售的重疾险中,康惠保2.0的竞争优势明显。还有择优理赔,预算不是太高的朋友完全可以考虑入手,特别是男性朋友,相较同类产品价格较为便宜。最迟月底,这款产品也要跟我们说再见了,所以要买还是要趁早。

如果对这款产品感兴趣,想了解更多,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险的疑问,助大家配置适合自己的保障~~