每年最高省30%

2020年重疾新定义早已经在11月落地执行,但是依旧给了旧定义重疾产品一个缓冲期,后者可以卖到2021年1月31日。

不过时间一晃真快,如今2021年的1月份已经过半,留给旧定义重疾险的时间已经不多了,其中就包括了百年康惠保2.0。

在剩下的半个月“生命”里,我们再来了解一下百年康惠保2.0到底怎么样,以及和达尔文3号、超级玛丽号max的区别比较。

我们先来看下新旧重疾新规对比表:

2020年的重疾改革在保险行业可以说是掀起了轩然大波,毕竟轻疾赔付比例更少了,甲状腺癌症剔除了重症范畴,划分到轻疾里,原位癌不再赔了。不管是从保障、灵活度,还是价格这三个方面来看,旧定义重疾都更值得考虑。所以对于想买旧重疾险的朋友,现在是最后的上车机会,一旦错过就再也买不到了。

先来看看百年康惠保2.0都保什么吧。

1、前症及前症豁免保障

我们可以看到,百年康惠保2.0增了前症及前症豁免保障。

合同里是这么说的:

被保险人在等待期以后经认可的医院确诊初次患上一种或多种本合同约定的前症疾病(12种),并经本合同中约定的治疗后,我们按本合同基本保额的15%向受益人给付前症疾病保险金,该项保险责任效力终止。

说人话:

就是如果在保险期间内发生前症,那就赔给您保额的15%,还可以豁免剩余未交保费。

虽然前症赔1次,但是自带保费豁免功能,这个也是想当人性化了。

2、癌症二次赔付

第二个值得一说的是,百年康惠保2.0把癌症二次给付责任,由附加险变成了捆绑责任。就是你只要买了百年康惠保2.0,不管想不想要癌症二次给付这个保障,已经默认给你加好了。

由于癌症确实容易复发,因此二次赔付还是很有必要的。

3、心脑血管二次赔付

心脑血管疾病是人类三大健康杀手之一,也是常见的疾病。百年康惠保2.0增加了12种特定心脑血管疾病保障。

4、身故保障

百年康惠保2.0身故18周岁前赔已交保费,18周岁后赔保额。值得称赞的是无论是保至70周岁,还是选择保终身,身故责任都是个附加选项,可以根据自己的需要决定是加还是不加。

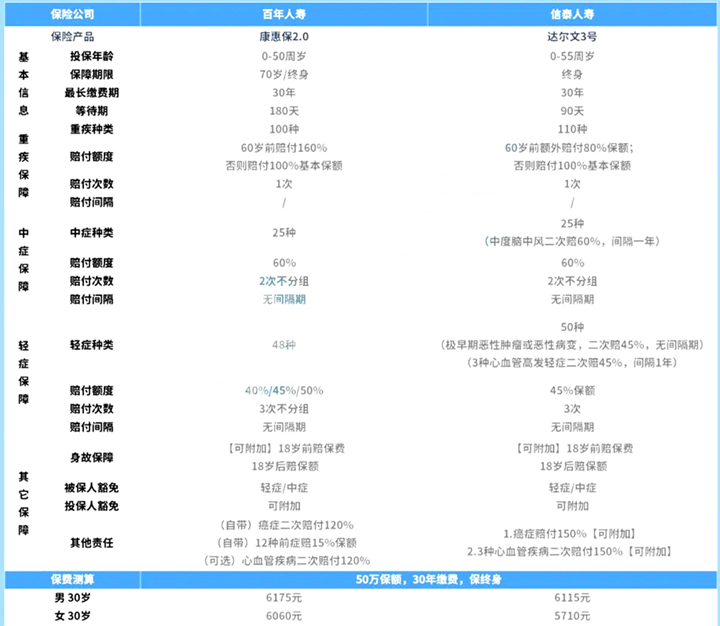

1、重疾赔付达尔文3号力度更大

只要在60岁前确诊合同约定的重疾,就能赔付180%保额,额度相当大,足以承担大病的费用以及经济损失。

不过百年康惠保2.0也不落后,在60岁前确诊合同约定的重疾可以赔付160%保额,额度也很高,是目前主流重疾险的平均水平以上。

2、中轻症保障难分上下

两款产品的中轻症保障都比较给力。

中症方面两款产品都是赔付60%保额,而达尔文3号还约定了中度脑中风二次赔付。

轻症方面达尔文3号赔付45%保额,对于极早期恶性肿瘤或恶性病变以及3种心血管高发轻症有二次赔付。

百年康惠保2.0的轻症保额是可以递增的,首次确诊赔40%,往后每次递增5%,第三次确诊可以赔付50%保额。

3、百年康惠保2.0自带两种保障责任

百年康惠保2.0区别于其它重疾险的地方在于自带癌症二次赔付和前症保障。

癌症二次赔付我们平常也听得多,不过一般都是需要附加的,像达尔文3号,癌症赔付150%保额是需要在投保时附加的,此时保费也会相应的提升。

前症保障可能平时了解的比较少,可以这样理解:比轻症还轻的疾病,发病率比轻症要高,获得理赔的机会也更高。

百年康惠保2.0约定了12种前症可以获得赔付,每次赔15%保额,虽然额度有点低,但总比没有要好。

4、两款产品都有约定心血管疾病二次赔付

两款产品的心血管疾病二次赔付都是需要附加的。

百年康惠保2.0赔付120%保额,达尔文3号对于3种心血管疾病赔付150%保额。

以上是两款产品的对比分析,各有各的优势,像达尔文3号在疾病赔付额上会稍微高一点,而康惠保2.0的疾病保障范围会更广。

再次提醒大家:旧定义重疾即将在1月31日全部下架!

对百年康惠保2.0或者达尔文3号有疑问可以点击免费获取方案,快速获取适合自己的优质重疾投保方案,免费、专业、高效!