每年最高省30%

有高血压史的人都知道,保险公司对高血压的审核特别严格。拒保、延期和加费承保都算好的。很多小伙伴没有认真观看健康告知,导致了后期保险公司不理赔的情况。

那么为什么保险公司对高血压患者限制这么多呢?

作为最常见的慢性病,大多数高血压还是比较容易控制的。

只要按时吃降压药、注意饮食和运动,其实都不会出现大问题。

所以有很多高血压患者理解不了为什么保险这么苛刻。原因如下:

高血压的发病率高,并发症危害大

我国疾控中心发布的数据显示:

我国18岁以上的人群中,有24%患有高血压;18-40岁之间,有高血压前期症状的人群有27.4%,其中男性占了84%以上。18岁以上,每5个人中就有1个高血压患者。

高血压可控的前提是患者得知道自己有高血压。

而大部人发生高血压后,是没有明显的感觉的。

直到有了心梗,脑梗这些并发症,才知道自己的高血压已经挺久了。

那么有没有适合高血压人群购买的保险?

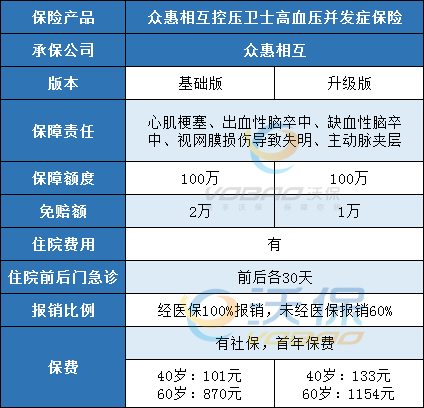

有!近期众惠相互推出的一款专门提供高血压并发症保障的产品,可支持三级三血压人群投保——众惠相互控压卫士,那么下面小沃就来给大家具体介绍一下,这款控压卫士!

投保须知

投保年龄:出生满30天-60周岁

保险期间:1年

最高续保年龄:100周岁

交费期间:1年

职业限制:1-6类

等待期:30天

可以看出众惠相互控压卫士年龄设置的很广,大人小孩都覆盖,而且不限制投保职业,高危职业人群亦可购买。看完投保须知接下来就看看保障内容有哪些。

保障内容

优点

(1)对高血压患者友好

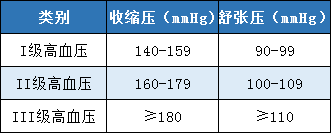

现在市面上也有多款高血压患者专属产品,但大多只支持1-2级高血压患者投保,而控压卫士可支持1-3级高血压患者投保,覆盖人群更广。

(2)覆盖的并发症保障实用性高

控压卫士提供并发症有心肌梗塞、出血性脑卒中、缺血性脑卒中、视网膜损伤导致失明、主动脉夹层,这些都是很常见的并发症,因这些疾病产生的住院费用和住院前后门急诊费用可按100%报销。

缺点

(1)不保证续保

本产品不含保证续保条款,但只要您在首次投保进行如实告知,没有欺骗行为,在续保时不因被保险人个人身体状况或发生理赔而不续保或单独调整保费。

43岁张先生事业有成,为公司高管,二级高血压患者,曾因高血压f多次被保险公司拒保。

在了解到“控压卫士”后,果断为自己投保本产品,免赔额为1万,年保费仅需311元。

在投保6个月后,张先生不辛患高血压引起的并发症心肌梗塞,期间张先生住院7天,经医保后共花费34245.23元。

出院后张先生向保险公司申请理赔,经保险公司核实符合理赔条件后,在扣除1万的免赔额下向张先生赔付了24215.23元理赔金。

可以看出众惠相互控压卫士是真对于高血压患者有着很好的保障,相信很多3级高血压患者对于投保可能失去了信心,但是这款保险是真的值得大家去投保,每天几块钱就能得到最高100万的保障,杠杆率很高!

如需了解,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!