每年最高省30%

阳光人寿阳光护重疾险的主险是两全险,重疾险是附加险,所以不能单独购买重疾险。

1、两全险保障

我们先来看看它的两全险保障:

1)满期生存保险金:满期时,返还已交保费之和;

2)身故/全残保障:18岁前,赔付已交保费或现金价值,两者取其大;18岁后,赔付100%保额。

2、重疾险保障

我们再来看看它的重疾险保障:

1)重疾保障:110种重疾,赔付100%保额,仅赔付1次

2)轻症保障:60种轻症,赔付30%保额,仅赔付1次

3)被保人豁免:确诊轻症、重疾,豁免未交保费,保障依旧有效

阳光人寿阳光护重疾险最高可保障到80岁,满期时返还已交保费,但价格非常贵。

阳光人寿阳光护重疾险优缺点分析:

优点

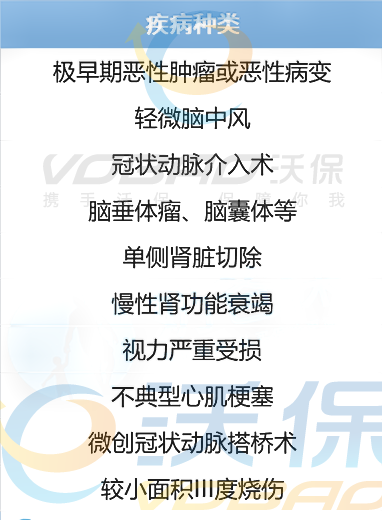

1)高发轻症覆盖全

我们来看看这款产品的高发轻症覆盖情况:

从图中我们可以看到,阳光护重疾险对高发的轻症都有覆盖。

2)到期返保费

作为返还型保险,在保障期间如果得了重疾赔付保额,如果没有出险,则到期可以返还保费。

不过要注意重疾和身故/全残仅给付一项,合同期出险,到期无返还。

也就是说如果保障期间发生重疾赔付,主附险合同同时终止。

3)返还时间早

最快30年返还,新生儿投保,30岁拿到返还保费后,保障继续有效,重疾仍有现金价值,这一点对少儿投保更有利。

阳光人寿阳光护重疾险的缺点

1)性价比一般

从上图几款重疾险产品的对比来看,阳光人寿阳光护重疾险的保费价格偏贵,性价比并不高。

而且相对应的保障责任并不充分,如果在乎全面保障的还是考虑一下其他的保障型产品。

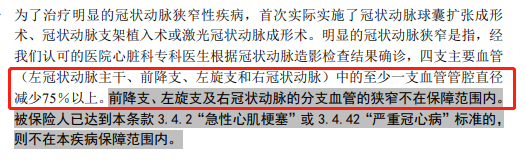

2)部分轻症理赔条件严格

从条款中可以看出,理赔条件较为严格。尤其是冠状动脉介入手术,有心脑血管家族病史的规定。

总结

因为返还型保险产品的价格一般都很贵,而且主要的费用都是在两全险上,真正的重疾保障并不全面。两全保险的本质是:我们多交了很多的保费,然后保险公司拿去进行理财,几十年后把其中一部分返还给我们,而且收益并不高。所以可以这么说,两全险是在你有着完善的基础保障下,并且有闲钱的适合进行选择的。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!