每年最高省30%

1、音上1元的百万医疗险靠不靠谱?

我先说明一个问题,抖音上1元的百万医疗险是真的,这类保险还是会有保险公司去承保的。

那么有人就会问:“那这个承保的保险公司会不会是假的?不靠谱?”

其实保险公司的成立并不简单,毕竟成立一个保险公司是很需要雄厚的资金:

“《保险法》明确规定:设立保险公司,其注册资本最低不能低于2亿元人民币。”

保险公司不是想成立就能成立的,不仅要有雄厚的资本还要经过保监会的严格审批,才能获得经营牌照,并且还要长期接受偿付能力的监管。

回归正题,那么这类“1元的百万医疗险”靠不靠谱呢?我简单给大家讲述以下几个误区:

误区一:首月1元不等于之后每个月都是一元

我简单解释一下,一般百万医疗险的缴费方式分为月缴和年缴,首月1元的百万医疗险就是属于按月缴的。

一般成年人的百万医疗险一年保费少则也要几百块钱。

简单说就是,“1元的百万医疗险”在首月是1元可投保,投保后会在后面11月内分摊这几百块的保费。

所以这里的“1元”,指的是首月1元,而不是全年1元。这点一定要在投保前看清楚哦!

误区二:不要忽略免赔额

这类产品一般有1万元免赔额的,所以不是说只要我们发生保险事故就能获得赔付。

这需要社保报销后,自己支付的费用超过1万后,超过的那部分才可以申请报销。

网上人们总是抱怨说这类产品这也不赔那也不赔,很多时候是因为忽略了免赔额的存在。

误区三:600万保额并不意味着患病即可获赔600万

我以前有讲过,百万医疗险是一款报销型的保险,就是报销的是医院发票上的金额,实报实销。

好像看病花了10万,社保报销了3万,还需要扣除免赔额1万,剩余的6万才可以申请报销,最高可以报销600万。

2、前性价比高的百万医疗险有哪些?

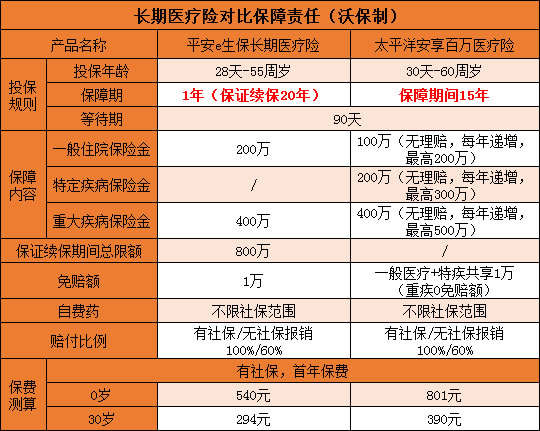

上个月,太平洋保险刚推出一款保障期间有15年的安享百万医疗险,这个月平安也将推出一款保证续保20年的长期医疗险——平安e生保长期医疗险,两款产品究竟怎么样呢?

对比图如下:

小左解析:

两款产品有什么不同呢?

太平洋安享百万医疗是一款保障期间有15年的保险。

15年内保证续保;15年后续保需要审核;产品停售是不接受续保。不过它的保障期间那么长,续保条件相对来说还是可以的。

基础保障责任一般住院医疗额度100万;特定疾病(轻症)医疗额度200万;重大疾病医疗额度400万。

一般住院医疗和特定住院医疗共享1万免赔额,重大疾病0免赔额。

其中,太平洋安享百万的保额是可以增长的。

如果不发生理赔,每年保额增长20万,最高分别为200万;300万;500万。

此外,增加了重症监护室和ECMO津贴,每天1000元,1年3万封顶。

平安e生保长期医疗是一款1年期的保险,保证续保20年。

20年内保证续保;20年后产品在售还可以续;停售可转其他产品。

这款产品是可以智能核保,身体有点小问题也不怕了,智能核保通过后依然可以买到。

不过需要注意的是,平安e生保长期医疗限定了保证续保期间内保额800万,而且投保年龄不能大于55周岁。

费率也区分了性别,也就是同岁男女在投保时的保费会不同。

而且以家庭为单位(含3人以上)投保可以享受9.5折。

此外,还支持以下系列转保到e生保长期医疗。

转保时不能超过55周岁,而且会重新核保,200万计划的无等待期,其他计划均重新计算等待期。

3、最后总结

1元的百万医疗险其实并不是不真,只是因为其中有太多细节,很多朋友没有注意去观察。

正因为这样,才会让更多消费者对保险产生误解,觉得保险理赔很难,或者是买了保险后保险公司就不会赔等等。

其实对于保险小白来说,投保本来就不是一件简单的事情,特别是互联网投保,更要注意很多问题。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!