每年最高省30%

增额终身寿险的优点和缺点?2021增额终身寿险好不好?现在利率下行、银行理财产品暴雷、资管新规出台等一系列原因导致理财不再安全。这时投保一份增额终身寿险成为理财的不二选择。可能大多数人还不太了解什么是增额终身寿险,增额终身寿险的优点和缺点。

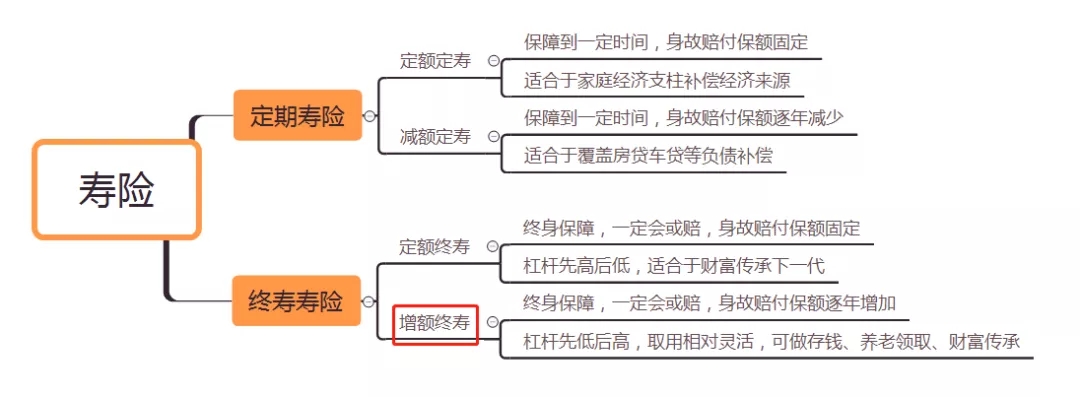

什么是增额终身寿险

在说增额终身寿险的优点和缺点之前,先来给大家科普一下什么是增额终身寿险。

增额终身寿险属于寿险的一种。

寿险:以被保人身故或全残作为给付条件的保险。

终身寿险:保障到终身,说白了一款一定会赔的保险,毕竟人固有一死。

增额终身寿险是”一份会长大的保额”,同样的保费,定额终寿一开始的身故保额可达100万,而增额终寿一开始的身故保额可能是10万。但是增额终寿的身故保额在逐年复利递增,增值时间越长,有效保额越高!

增额终身寿险:简单理解,在终身寿险基础上,保额会随着时间推移而不断增长。

换句话说,活的越久,拿到的钱就越多。

增额终身寿险的优点和缺点?

先说增额终身寿的优点:

1、保障与收益兼顾:

增额终身寿险的本质是寿险保障,保障的期限也是终身,保费是恒定的,但它的保额可以逐年复利递增,也就是有了增值的空间。

2、资金的安全:

增额终身寿险所有的保险利益都是写进了保险合同中的,也就具有了法律效应。

3、灵活取用:

增额终身寿险的保额增长一般是由现金价值累积来作为后期的保证。如果对资金有使用的需求时,就可以通过“减保领取现金价值的方式”来自由支取资金。

4、财富定向精准的传承:

保险合同可指定受益人和分配比例,也就是说想把钱给谁就给谁。人寿的保单赔付是有指定受益人功能的,在投保的时候,可由投保人、被保险人选择一位或多位直系亲属作为保险金的受益人,当被保险人出险后,保单的保险金就会根据合同约定来给付。

这种指定方式的给付是属于定向传承,不会涉及遗产的分配问题,也就不会存在分配不均的家庭纠纷出现。

5、规避债务:

如今房产税和遗产税对于高净值人士而言是资产的两大杀手,我们刚刚也提到了增额终身寿险的本质还是寿险保障,唯一保障责任就是身故赔付,增额终身寿险的一切收益都是以“现金价值”之存在于保单里的,对于高净值人群就可以通过指定受益人来规避后期的遗产税。

再聊聊增额终身寿的缺点:

1、在前期的身故赔付上保险杠杆并不高;

2、如果想作为养老来领取保险金,是无法保证终身定额领取的,一旦现价领完就没得领了。

2021增额终身寿险好不好?

1、保障家庭的经济来源

作为人寿保险的一种,增额终身寿险最基本的作用就是为被保险人及其家庭提供保障。当一个家庭的经济支柱遭遇意外以致伤残甚至身故,这个家庭在悲痛之余还会陷入经济上的窘迫。

而增额终身寿险可以规避这样的风险,在家庭成员突逢意外的时候,保险公司所给付的赔偿金能给这个家庭有缓冲的余地,从而相对平稳地度过这场意外。

2、提供灵活的资产管理方式

增额终身寿险的特点之一就是灵活度高。在缴纳保险费后,如果遇到突发状况,临时急需一笔现金,可以采取部分领取现金价值的方式来解燃眉之急,也可以以保单为抵押,向保险公司贷款,贷款额度是保单现金价值的80%,利率相比市场上其它的商业贷款也比较低,只要按期足额还清贷款,保额便不会受到影响。

3、资产传承及遗产规划的方案

增额终身寿险也是许多高收入人士规划遗产的工具之一,按照我国法律规定,保险合同的赔偿金归受益人所有,是受益人的个人资产。

因此,许多高净值人士选择将增额终身寿险作为资产传承的工具,以确保在自己身故后遗产能稳妥地传承到自己的子女手中。

小编认为:

当下经济环境下,能保本保收的理财产品越来越少。

能集安全、灵活、收益稳定于一身的增额终身寿险,值得选择。

趁年轻,投保一份增额终身寿险吧!

希望每个人都能找到适合自己的产品

如果您还想了解更多关于增额终身寿险的相关内容,或不知道如何选择适合您的保险,欢迎点击下方“免费获取方案”或是右侧的“在线咨询”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障!