该产品为万能保险,结算利率超过最低保证利率的部分是不确定的

作为家庭的经济支柱,保重身体方能使小家的收支顺畅;作为企业的中流砥柱,保重身体方能使公司基业常青。在工作期间,多一份人身保障,也就换来多一分的财务安全,为获取财富,享受财富奠定基础。

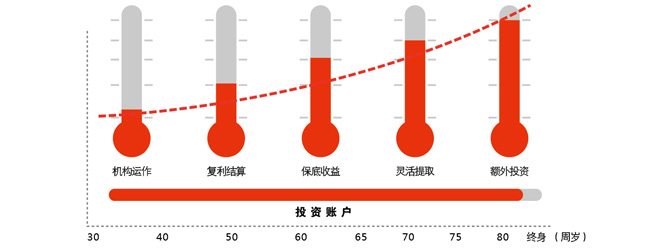

产品特点

专业管理 灵活缴费

保底收益 稳健增值

长期理财 轻松领取

兼顾保障 后顾无忧

当今社会,在我们享受负债式生活带来的物质文明的同时,各种负债都会对我们的现实生活带来隐性压力,保险保障就是我们生活的卫士,当风险出现时帮助我们的家庭肩负起房屋、汽车、生活费的支出压力,让我们的生活保持在以往的水平之上。

作为家庭支柱,我们对家人的爱是无限的,不仅希望家人当前过得幸福,也希望将来能给她们更好的生活品质。风险有可能出现,但我们对家人的爱不会变,保险保障将会为我们合理规划,让我们后顾无忧。

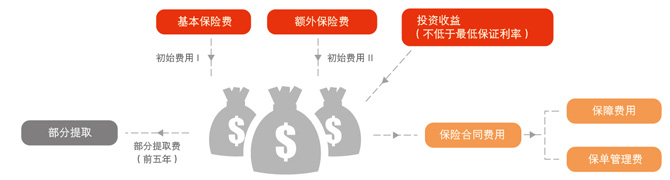

本产品是一种万能型终身寿险,其显著特征是可变保费、可变保额,以及各项费用透明列示,处处体现灵活的特征。

本产品提供给您终身的保障和实惠的权益

同时有多款附加险为您提供更加多面的保护伞。

信诚附加意外伤害保险

信诚附加意外伤害医疗保险

信诚附加提前给付长期重大疾病保险

信诚附加及时予长期疾病保险C款

信诚附加额外给付长期重大疾病保险B款

信诚附加豁免保险费长期重大疾病保险

信诚附加投保人豁免保险费长期重大疾病保险B款

信诚附加定期寿险

本产品提供给您灵活投资

注释:

为了让您的保障持续有效,建议您按照合同约定如期缴纳各期保险费。若您未缴足60个月的保险费,且超过保险费应缴日仍未缴纳保险费,从保险费应缴日的次日起60日为我们给予您的宽限期。宽限期届满,您仍未缴纳保险费的,则本主险合同自宽限期结束当日24时起效力中止。

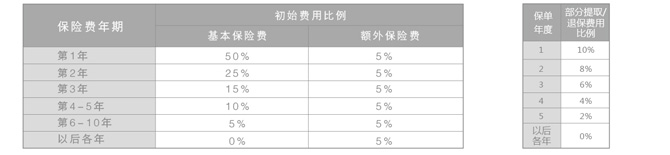

初始费用:我们收到每期保险费后,按初始费用比例扣除初始费用,剩余部分作为可投资金额进入您的保单账户中。初始费用比例见(图表1)。

追加保险费的扣除比例:我们按5%的比例扣除追加保险费的初始费用,剩余部分作为可投资金额进入您的保单账户中。

最低保证利率:指用于计算主险合同保单账户利息的最低结算利率。我们保证实际结算利率自合同生效日起前5个保单年度内不低于2%,以后每5个保单年度公布一次新的最低保证利率。最低保证利率之上的投资收益是不确定的。

保单管理费:主险合同有效期内,我们每月从您的保单账户中收取保单管理费,金额为9元。

部分提取:本主险合同有效期内,您可以申请提取部分保单账户价值,我们将在收到申请书并同意后,将您部分提取的保单账户价值扣除部分提取费用后的余额给付予您。 我们按部分提取金额的一定比例收取部分提取费用,该比例见(图表2)。

退保费用:犹豫期后申请解除合同,我们按保单账户价值的一定比例收取退保费用,该比例见(图表2)。

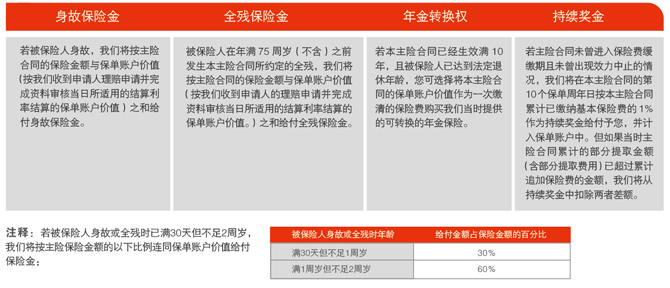

保障费用:即被保险人风险保额相对应的保障成本,风险保额为保单周年日在每月的对应日的身故保险金与保单账户价值的差额。

| 保障项目 | 说明 |

|---|---|

| 身故保险金 | 若身故我们按以下两者之和给付身故保险金,给付后合同效力终止。 1.合同的保险金额; 2.按我们收到申请人的理赔申请并完成资料审核当日所适用的结算利率结算的保单账户价值。 |

| 全残保险金 | 在年满75周岁之前发生合同所约定的全残,我们按一下二者之和给付全残保险金,给付后合同效力终止。 1.合同的保险金额; 2.按我们收到申请人的理赔申请并完成资料审核当日所适用的结算利率差结算的保单账户价值。 |

张先生30岁,事业蒸蒸日上,作为家里的经济支柱必须考虑工作期间的健康保障问题。出于对家庭负责任的态度,张先生投保了信诚「智赢未来」终身寿险C款(万能型)。保险金额为50万元,保险期间为终身,计划缴费期30年,年缴保费6,000元(基本保险费6,000元)。

注释:

1、上表所示利益演示的结算利率分别为情景一假设为最低保证利率(详见条款),情景二假设为4.5%,情景三假设为6%。该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于情景二、情景三的利益演示水平。以上假设情景均符合中国保监会的相关规定。

2、 根据合同约定,被保险人年满75周岁(不含)之前享有全残保险金保障。

3、可投资金额为当期保费扣除当期初始费用后的金额。

4、上表假定所有追加保费和部分提取都在保单年度初进行, 保单账户价值、现金价值、身故或全残保险金及持续奖金反映的是保单年度末的值。

5、若本主险合同未曾进入保费缓缴期且未曾出现效力中止的情况,我们将在本主险合同的第10个保单周年日按主合同累计已缴纳基本保险费的1%作为持续奖金给付予您,并进入保单账户中。但如果当时本主险合同累计的部分提取金额(含部分提取费用)已超过累计追加保险费的金额,我们将从持续奖金中扣除两者差额。

6、实务操作中,保额的变更需在保单结束保费缓缴期后进行,办理结束保费缓缴期时需要您根据当时账户状况补交一定金额的保费。

7、该示例中,前五个保单年度内的现金价值是退保时的保单账户价值扣减相应费用后的余额,自第六个保单年度开始,退保时的现金价值等于当时的保单账户价值。

8、当您的保单账户价值不足以支付保障费用及保单管理费时即在该示例中显示为零时,本合同将进入宽限期,我们将以书面形式通知您。宽限期届满,您仍未缴纳保险费的,则本合同自宽限期结束当日24时起效力中止,我们将不承担保险责任。

| 保什么 | 保多少 | |

| 身故 | 满30天不满1周岁 | 保险金额×30%+保单账户价值 |

| 满1周岁不满2周岁 | 保险金额×60%+保单账户价值 | |

| 满2周岁及以上 | 保险金额+保单账户价值 | |

| 全残 | 满30天不满1周岁 | 保险金额×30%+保单账户价值 |

| 满1周岁不满2周岁 | 保险金额×60%+保单账户价值 | |

| 满2周岁及以上 |

保险金额+保单账户价值 (未满75周岁可领取) |

|

被保险人因投保人故意杀害、故意伤害、两年内自杀、自伤、故意犯罪、吸食毒品、酒驾、无证驾驶、违法乱纪等行为;药物过敏、未遵医嘱等;分娩、流产等;因精神和行为障碍而导致的;感染艾滋病病毒或患艾滋病;参加高风险运动等;战争暴乱以及核爆炸等原因导致的保险事故,不予赔偿保险金。

详情可查阅下列条款中“责任免除”部分:

张先生30岁,事业蒸蒸日上,作为家里的经济支柱必须考虑工作期间的健康保障问题。出于对家庭负责任的态度,张先生投保了信诚「智赢未来」终身寿险C款(万能型)。保险金额为50万元,保险期间为终身,计划缴费期30年,年缴保费6,000元。

由于性别、年龄等不同,所交保费也不尽相同,如需了解具体费用可找沃保网认证的保险代理人咨询最优惠报价方案。