产品特色:

高性价比是费率市场化产品最大优势,在保险责任相同的前提下,同样的保费可获得更高的生存金。赢聚一生

通过短期投入,自第3个保单周年日起便可实现高达基本保额12%的生存金给付,60周岁保单周年日后生存给

付加倍直至终身,高额的现金流保障养老品质无忧。

主险生存保险金及养老保险金可进入万能账户累积成长,享有平安万能险投资收益,实现资产稳健成长,助力

财富二次增值,为不同阶段的人生需求提供鼎力支持。

“主险可贷、附险可领”的产品设计为资金的灵活周转提供保证。保险期间内,在不影响保单利益的前提下,可

以申请最高达主险现金价值90%的保单贷款,灵活应急;附加万能险账户支取灵活,让备用金的使用更高效。

更安全的传承金

被保险人百年之后,不少于所交保费的身故金将通过指定受益人的形式传承给受益人(如孩子),让传承更私密

、更安全。

| 保障项目 | 说明 |

|---|---|

| 生存保险金 | 从第3个保单周年日起便可获得高达基本保额12%的生存金,。 |

| 养老保险金 | 60周岁保单周年日后生存给付加倍直至终身,高额的现金流保障养老品质无忧。 |

| 身故保险金 | 百年之后,可获得不少于所交保费的身故金将通过指定受益人的形式传承给受益人(如孩子),让传承更私密、更安全。 |

王先生,35岁,企业管理人员,计划给自己的晚年准备一笔独立的养老金,并希望这笔钱在自己百年之后,稳

妥的传承给孩子,考虑再三,他选择了赢聚一生 财富尊享计划。

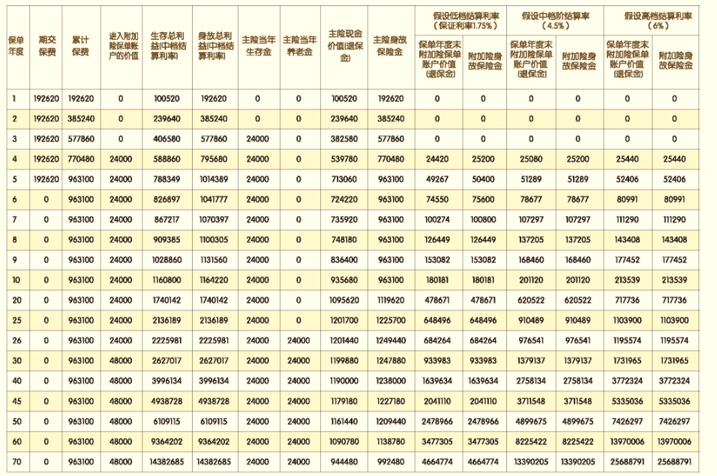

年交保费:192620元

王先生通过短短五年交费,即可终身锁定高性价比的现金流,自第3个保单周年日起每年生存金高达基本保额

的12%;60周岁保单周年日后加倍给付直至终身,充足的现金流,为养老积累财富尊严。

38岁-60岁,每年生存领取24000元;61岁起(第26保单年度)每年生存领取48000元

到60岁,如未发生过部分领取或附加险生存金领取,按中档利率演示,王先生保单累积生存总利益达到约

214万元(高档约233万元,低档约187万元),其中,万能中档账户价值约91万元(高档约110万元,低档

约65万元),自主规划惬意晚年;

到80岁,如未发生过部分领取或附加险生存金领取,按中档利率演示,王先生保单累积生存总利益达到约

494万元(高档约656万元,低档约 327万元),其中,万能中档账户价值约371万元(高档约534万元,低档

约204万元),为财富传承做更多积累。

赢聚一生不仅帮助王先生实现了养老规划,更可在保险期间内,申请最高达主险现金价值90%的保单贷款,且

贷款期间不影响保单利益;附险万能账户价值自由支取,周转灵活,满足家庭和事业对资金流动性的需求。

更安全的传承金

在享受以上保单利益的同时,王先生还可以指定自己的孩子为身故受益人,将不少于所交保费总和的身故金传

承给孩子,保障传承的私密性,实现财富接力。

该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期

,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中、高档利益演示水平。

注:1、生存总利益包含主险现金价值(退保金)、中档结算利率下的附加险账户价值(退保金)、主险当年生存金

和主险当年养老金;

2、身故总利益包含主险身故保险金和中档结算利率下的附加险身故保险金;3、以上演示为假定主险生存保险金、主险养老保险金进入附加险保单账户,且附加险没有追加保费、部分领

取以及领取生存保险金的情况。

|

主险--平安赢聚一生年金保险保哪些? |

|

|

保什么

|

保多少

|

|

生存金

|

基本保额×12%

(保单生效第三年开始每年领取一次)

|

|

养老金

|

基本保额×12%

(60周岁后每年领取一次)

|

|

身故

|

已交保费或保单现金价值

|

| 附加险--平安附加聚财宝两全保险(万能型,2015) | ||

|

保什么

|

保多少

|

|

|

生存金

|

约定金额

(保单生效第三年开始每年领取一次)

|

|

|

身故

|

18周岁前

|

基本保额或保单账户价值

|

|

18周岁后

|

(基本保额×105%或保单账户价值)或(基本保额×120%或保单账户价值)

|

|

被保险人因被投保人故意杀害;2年内自杀,故意自伤、犯罪、吸食毒品、酒驾、违法乱纪等行为;患战争暴乱以及核爆炸等原因导致的保险事故,不予赔偿保险金。

详情可查阅下列条款中“责任免除”部分:

王先生,35岁,给选择了赢聚一生 财富尊享计划。 主险基本保额:20万, 交费期限:5年交 ,年交保费:192620元,保障可至终身。

由于性别、年龄等不同,所交保费也不尽相同,如需了解具体费用可找沃保网认证的保险代理人咨询最优惠报价方案。