每年最高省30%

上周,银保监会副主席黄洪在会议上公开表示:商业健康险以后要包含更多医保目录外的合理医疗费用。如果未来能实现的话,意味着以后看病不用掏太多钱,医疗负担压力就更小了。这背后的原因到底是什么?今天我们就来给大家简单讲讲。

健康险不限社保,到底好在哪?

医保几乎人人都有,截至去年底,医保全国参保率达到 97%。

不过,医保的作用是 广覆盖、低保障,报销上有很大的局限性。

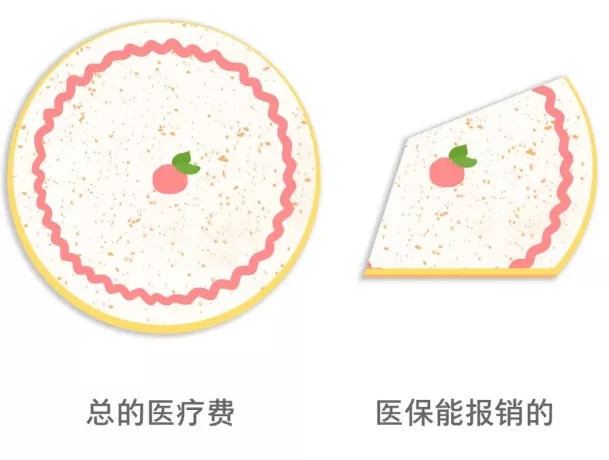

医保一共有三大目录:药品目录、诊疗目录、服务设施目录,我们去医院看病花的钱,分为目录内、目录外:

目录内费用:医保可以报销,一般简称为 “社保内费用”。

目录外费用:医保不报销,例如一些新上市的抗癌药、进口药等,需要自己掏钱。

为了方便大家理解,我们整理了一张图:

如果把医疗费看成一块大蛋糕,那么医保只能报销其中一小块。

对于小病小痛,医保起到的作用不小。但对于大病,医保根本兜不住,所以国家才要鼓励更多保险,能报销社保外的费用。

给大家举个例子:

老张不幸罹患癌症,治疗共花费 30 万。其中有 14 万是社保无法报销的费用,要全部自己承担。

像治疗癌症所需的靶向药,大部分属于医保目录外的费用,价格高昂,普通人很难负担得起。

如果买的保险能报销社保外的医疗费,那么可以帮自己省一大笔钱。

不限社保的产品,该怎么选?

常见的保险里,和医疗报销相关的,一共有 2 类:

百万医疗险:目前大多数百万医疗险都 不限社保,如 好医保、尊享 e 生 等;但部分地区的惠民保只能报销一部分社保外的费用。

意外险:大多数意外险,只能报销社保内的意外医疗费,只有少数产品能不限社保报销。

所以,未来意外险和惠民保可能会是重点关注对象。

虽然意外医疗的保额相对较低,但也足够应对大部分意外事件了,而且自费超过 1 万元,就可以通过百万医疗险来报销。

我们建议大家 优先考虑不限社保的意外险,毕竟生活中还是非常实用的。

下面给大家举两个很常见的案例:

案例 1:前段时间,我们身边一同事不慎被猫抓伤,去医院打了狂犬疫苗,花了 300 元。

狂犬疫苗医保一般是不给报的,刚好她买的 小米综合意外险 不限社保,这 300 元全给报了,不然就只能自掏腰包。

案例 2:张伯伯不慎摔伤导致骨折,手术需要用到钢板固定。

一般来说,进口钢板的效果更好,但价格会比较贵,医保也不能报。

如果买了不限社保的意外险,这块费用就完全不用担心,交给保险公司报销就好了。

相比于百万医疗险,一些惠民保险的保障还不够全,比如只保社保内费用、报销比例也不高。

这类惠民保,由于没有健康告知、年龄限制,特别适合 身体不太好的朋友买。

如果以后各地惠民保的保障,也能进一步升级,对于大家来说绝对是一件好事。

最后

在这次会议上,还鼓励保险公司发展长期健康险,让更多带病人群也能买到合适的保险。

未来,保险产品市场还有很大的发展空间,相信在政府、保险公司的共同努力下,能让更多人群得到保障。