每年最高省30%

升级后的产品相比原来的暖宝保2020,意外身故/伤残保额提升至20万,疾病门诊社保内赔付比例提升至90%,而保费价格不变,那么这款产品有没有坑呢?保障内容是什么?值得买吗?小编带你来分析分析!

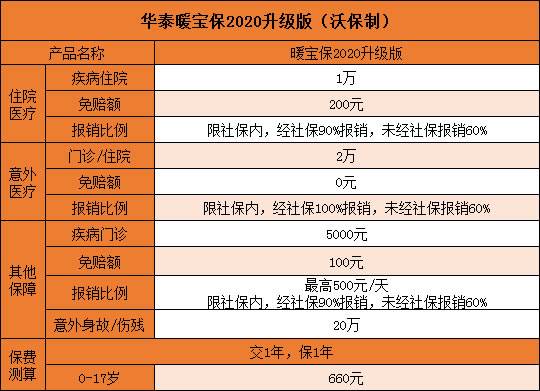

投保年龄: 出生满30天-17周岁

保障期间: 1年

交费期间: 1年

等待期: 疾病门诊30天,疾病住院90天

1、住院医疗1万元保额

华泰暖宝保2020升级版对于住院医疗约定了1万保额,免赔额有200元,只要所花费的医疗费用超过200元,超过的部分就可以报销。

不过只限报销社保内的费用,如果经过社保结算的90%报销,旧版只报销80%;没有经过社保结算的报销60%。

2、意外医疗

因意外导致的门诊或住院医疗,一共有2万保额,好消息是没有免赔额约定。

不过依然是限社保范围内报销,经过社保结算的报销100%,未经社保结算的报销60%。

3、疾病门诊

疾病门诊的保额会比较低一点,只约定了5000,免赔额也相对降低了一点,一共是100元免赔额。

只报销社保内的费用,经社保结算90%报销,未经社保结算报销60%,不过有个限制是每天最高报销500元。

4、意外身故/伤残

对比暖宝保2020的10万意外身故/伤残保额,这次升级版约定了20万,提升了保障力度。

其实从以上的报销比例可以看出,社保作为一种国家给予的福利,不仅仅能获得报销这么简单,以社保身份买保险,报销比例都高出一截。

而且在保费方面,如果以社保身份投保的话,保费也会比较便宜,为0-17岁少儿投保华泰暖宝保2020升级版,每年保费只需660元,和旧版一样,所以当然是买新不要买旧啦!

这是一款少儿专属小额医疗险产品,覆盖疾病门诊、住院以及意外医疗保障,可用于解决孩子日常小病小痛产生的医疗费用问题。其中意外医疗无免赔额限制,社保内费用可按100%报销,一年最高可报销2万元,这项责任的保额还算充足。

但是需要注意的是,其报销范围有限,不管是意外医疗还是疾病住院/门诊医疗都只能报销社保范围以内的医疗费用,不能报销自费药和自费项目,并且疾病住院/门诊最高只能按90%报销,且有免赔额限制。另外还需注意这款产品的续保条件,其保障期间为1年,是一款短期医疗险,且不支持保证续保,产品的稳定性一般。

总结:

作为一款小额医疗险,华泰暖宝保2020升级版的保障内容比较全面,虽然升级的地方不多,但是,像意外身故/伤残提高了10万保额,还是很实在的。

买保险,没有最好的,只有最适合自己的,如有购买保险产品需求,可以点击本页免费预约,保险专家在线为您找到最适合的产品