每年最高省30%

据有关部门统计,2019年我国车险承保机动车达2.6亿辆,保费收入8189亿元,占财险保费的63%,而2020年9月3日,中国银保监会发布了《关于实施车险综合改革的指导意见》,也就是第四次车险费改,并且已经在2020年9月19日正式执行。

2020车险费改引起了无数老司机的关注,但是也有不少新手还不太了解车险,那么今天涵哥就来扒一扒车险的那些事。

直接点击“免费获取方案”,轻松获得各大保险公司车险报价,货比三家,轻松投保!

涵哥一再提醒,买人身险的时候不能将保险公司规模作为核心考量因素,因为大家理赔的依据都是合同条款,但是车险例外。

虽然各家保险公司的车险理赔条款也差不多,但是车险可不同于人身险。

举个例子,如果是重疾险,有的病确诊了就能赔,有的则要做了手术才能赔,有的则要疾病发展到满足某些条件才能赔,也就是说对于时间效率的要求没有这么迫切。

如果是车险,一般都是在马路上出险,人来车往的,如果理赔人员不能尽快到达现场勘赔,那影响是很大的。即使是僻静路段,你也总不能让双方一直在马路上等着吃尾气,喝西北风吧,而想要理赔速度快,只有分支机构多的大公司才能做到。

所以买车险一定要选择大型保险公司。

2020年还没过去,我们可以参考一下上半年的各大保险公司车险保费收入,基本上都是大型保险公司占据前十了,这也正好验证了涵哥的结论。

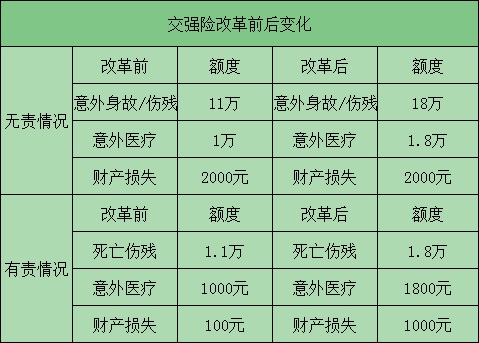

车险分为交强险与商业险,其中交强险是国家规定必须要买的保险,类似于社保,提供的是基础保障。

这部分是强制规定要买的,所以没啥好说的,关键是商业车险怎么买。

商业车险的保障内容比较丰富,也比交强险要复杂的多。

这部分可以根据自己的需求选择,一般车损险与第三者责任险是最好要有,其他的保障就看自己的预算了。

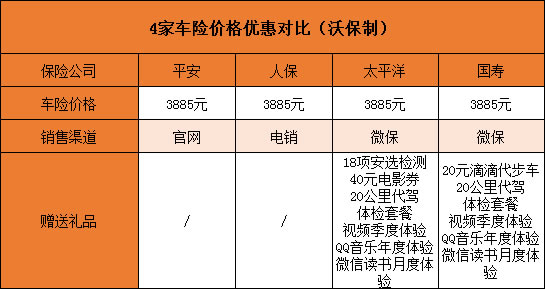

了解了哪些车险必须要买之后,我们就知道车险怎么买才更划算了。其实由于保险条款差不多,所以买过车险的老司机都知道:各大保险公司的车险价格是差不多的,主要还是看增值服务多不多。

以同一辆车为例:

当这个只是举例,具体每家保险公司的政策还是不一样的,所以要以当地的车险公司执行的政策为准。

最后涵哥想说的是,车险虽好,但是也不能起死回生,不管你是菜鸟司机还是老司机,开车的时候还请安全驾驶!