每年最高省30%

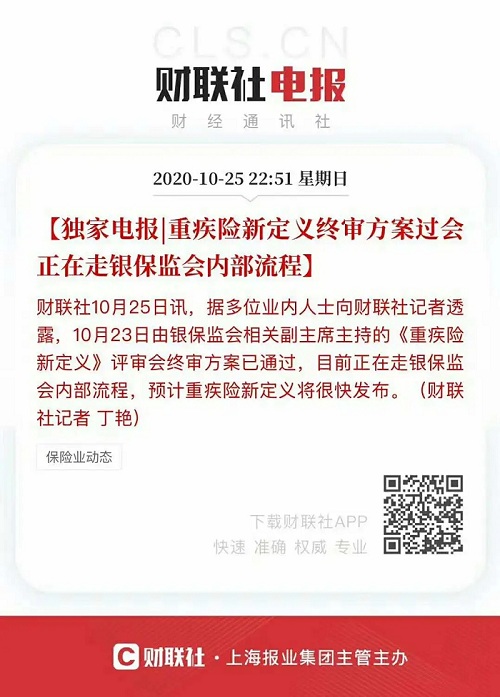

10月25号,财联社发来电报:《重疾险新定义》评审会终审已通过,目前正在走相关流程。预计《重疾险新定义》很快就会发布。

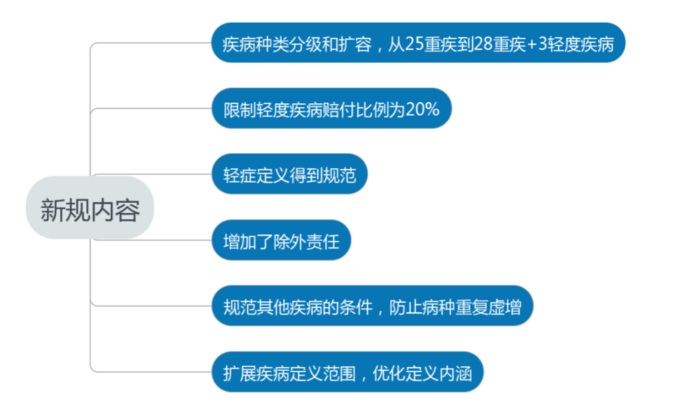

是的,时隔13年,很久没有动过的重疾定义终于要大变更了,从今年3月开始就说要改变,还引起了很多保险的下架,“再不买重疾新规后就买不到了”的营销比比皆是,那么此次重疾新规到底带来了什么改变呢?对消费者来说是好还是坏?

一、四降都降了什么?保障力度降低了吗?

所谓4降,即四类重疾降额赔付,由原来的按重疾赔付降级为轻症赔付,真是这样?

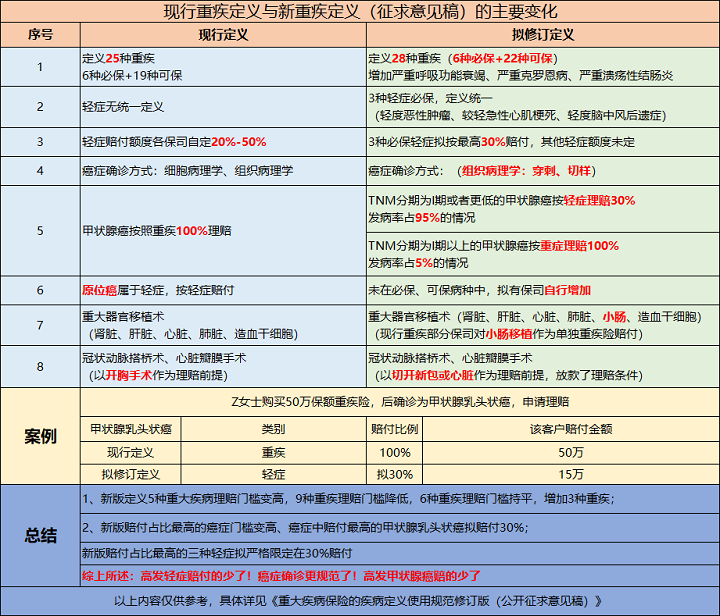

1、甲状腺癌降级赔

可以肯定的是,征求意见稿并不是将所有的甲状腺癌都作为轻症理赔。

换言之,重疾新规修订后,只有TNM分期为I期或更轻分期的甲状腺癌不算重疾,而重症甲状腺癌还是按重疾赔付。

换算成数字,同样50万保额,万一罹患轻度甲状腺癌,重疾新规前可以赔付50万,重疾新规后可能只赔付15万。

所以,如果在意甲状腺癌赔付比例,建议现在买。

2、神经内分泌肿瘤降级赔

这个病名字挺唬人,但也仅仅是轻度神经内分泌瘤不算重疾。

临床医学层面,神经内分泌肿瘤一般分为G1、G2、G3三期,其中G3期最严重,而G1期可治愈且治疗费用低。

因此,重疾新规只是将G1期或更轻分期的神经内分泌肿瘤划分之轻症,并非都不算重疾。

3、心肌梗塞降级赔

针对这个说法,纯属误导。

我们来看看重疾新规前后对心肌梗塞的定义:

不难发现,这符合保协对这次重疾新规修订的原则,使疾病定义更加规范化,细化诊断标准。

从持续时间来看,新规下的理赔门槛更低一点,某项检查由90天缩短至6周。

4、轻症赔付比例降级

这一点也纯属误导,征求意见稿这样表述:

保险公司设计重大疾病保险产品时,所包含的本规范中的每种轻度疾病累计保险金额分别不应高于所包含的本规范中的相应重度疾病累计保险金额的30%。

仅仅只是对“规范”约定的3种轻度疾病赔付比例做了限制,不可超过30%。

包括如下三种轻症:

轻度恶性肿瘤

较轻急性心肌梗塞

轻度脑中风后遗症

换句话说,除这三种轻症以外的其余轻症,赔付比例不受限制,保险公司可自主定义,赔50%也可以。

二、一限是限制了什么,对已投保的消费者有没有影响?

针对“一限”这一点,是对征求意见稿的错误解读,原文如下:

保险公司可以在其重大疾病保险产品中增加本规范疾病范围以外的其它疾病,但在同一重大疾病保险产品中不得含有保障范围高度重叠的疾病。

如果新增疾病发病率极低,需在疾病名称中增加标注向消费者予以提示。

意思是,保障高度重叠的疾病不能单独作为重疾病种,发病率极低的病种需做标注且说明。

换句话说,不允许保险公司拿几乎一样的病种“凑数”。

这难道不是个好事吗?为什么会理解为对投保人的限制呢?

三、两不保是什么?是真的不保了吗?

这应该是对大家冲击最大的地方,所谓“两不保”:

原位癌不保了

交界性肿瘤不保了

1、原位癌不保?

首先需要说明的是,不管是重疾新规还是旧规,没有要求必须要保原位癌。

只是保险公司在后续产品开发时,加入了原位癌保障。

针对这一点,我们来看一下第二版征求意见稿发布后的答记者问环节:

官方明确表示:“各保险公司可在规范修订版规定病种的基础上,在重疾险产品中增加原位癌保障责任,以满足消费者多元化的保险保障需求。”

官方建议加入原位癌,而保险公司也会将此作为获客手段,所以,原位癌不会不保。

2、交界性肿瘤不保?

要不是重疾新规这个事,很多人应该都没听过交界性肿瘤这个病。

其实,是一种介于良性和恶性之间的肿瘤,也称为中间性肿瘤。

它同时具有良性肿瘤和恶性肿瘤的一些特征,生长缓慢、复发迟,但又可能发生转移,只不过转移率较低。

实话说,重疾新规修订后,新版重疾险有可能不保交界性肿瘤,毕竟它并没有原位癌那样有“影响力”。

当然,如果交界性肿瘤恶化为恶性肿瘤,还是可以申请重疾理赔。

当然,重疾新规推出后肯定会有一个缓冲期,旧定义下的产品不会突然集体下架。

特别提醒:旧版定义下的产品理赔仍按旧版疾病定义,新版定义下的产品理赔按新版疾病定义。

当然,近期会有一波“炒停售”,不过个人建议:理性对待。

重疾新规修订后,新的疾病定义更加规范、更加符合当前的临床治疗手段与医学发展现状,对我们而言,更加合理、公平,并且价格应该会有3%-5%的下降。

特别提醒:如果不能接受轻度甲状腺癌按轻症理赔、3种高发轻症赔付不超过30%这样的事实,那旧版定义下的重疾险产品会更加合适。

到底如何选择呢?各买一半。

这样一来,一方面能够早点有保险保障,另一方面最大化旧规和重疾新规优势。

如需了解更多,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!