每年最高省30%

最近,信泰如意尊升级了!升级后的信泰如意尊2.0最长支持20年缴费!自第二个保单年度起,有效保额每年以3.5%递增,还可申请保单贷款,保额变更等。那么信泰如意尊2.0收益高吗?值不值得投保?

信泰如意尊2.0升级了哪些保障?

升级前后对比

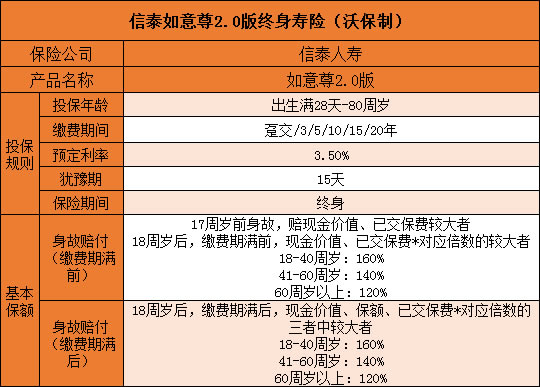

缴费期限

1.0版本:趸交、3年、5年。

2.0版本:趸交、3年、5年、10年、15年、20年

如意尊2.0对于缴费期间的选择更多了,支持1/3/5/10/15/20年缴费,最长可选择20年缴费,缴费压力小。

另一方面,1.0版70岁以后就只能选择趸交,而2.0版75岁之前还可以选择3年/5年缴费,几乎可以说是行业最高了。

航空意外身故或全残保障责任

1.0版本:含有航空意外或全残保障责任

2.0版本:无航空意外身故或全残保障责任

对于经常坐飞机的商务人士来说,这个保障是比较实用的,升级后的2.0不包含这项保障,有点遗憾了。

现金价值

以2岁男,5年缴费,年缴20万为例:

前三年,如意尊现金价值比如意尊2.0高。

从第4年开始,如意尊2.0现金价值超过如意尊。整体来看,二者差距不大。

信泰如意尊2.0保什么?哪里可以投保?

产品形态:

可以看到,这款产品80岁老人也可投保,预定利率高达3.8%!

如果对这款产品有兴趣,想要购买的话,可以点击在线咨询或是免费获取方案来获取投保渠道。

信泰如意尊2.0收益高不高?

林先生生给刚满月的女儿(小芊)投保「信泰如意尊2.0版终身寿险」,5年交费,年交保费5万。

保单利益演示如下:

小芊在大学4年期间,假如学费每年2万,合计8万,而且此时的现价还有443530元。

小芊30岁结婚,需要用10万,可以领出来10万元,此时依然还有46万多的现金价值。

假如小芊工作5年有了一定的积蓄,决定创业,准备再取出来十万备用金,这个时候现价还有45万多。

想要用钱,怎么拿出来?

有两种情况:

增额终身寿险本身就是寿险,如果被保险人身故或者全残会赔付一笔钱。

另一种就是可以采取「减保取现」或者「退保」的方式拿钱出来。

能拿多少钱,就要就看保单年度的现金价值,剩下没有取出来的钱,可以继续在账户里复利生息。

总结:信泰如意尊2.0作为一款增额终身寿险,对比同类主流产品依然出众,现金价值高,保额每年以3.5%递增,非常可观。

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障~