每年最高省30%

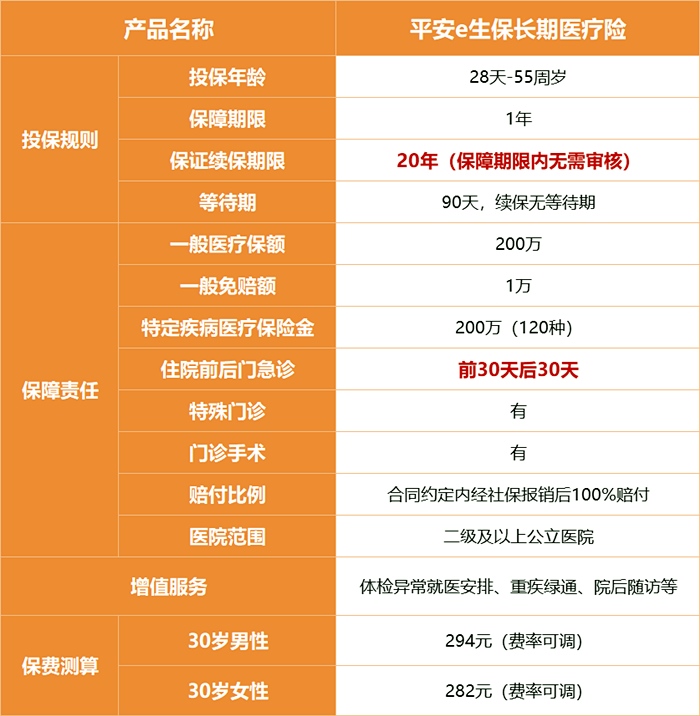

这款产品最吸引人的地方就在于它超长的保证续保期限,可以说是目前百万医疗险市场上保证续保期限最久的。除此之外,在其他方面,平安e生保长期医疗保险其实也颇有亮点。

1

保证续保20年,期间无需审核

就像开头所说,百万医疗险的续保问题一直是大家的关心所在。

目前市面上的百万医疗险保障期限通常为一年,也有一些提供长期保障的产品,可以保证在若干年内续保,不过保证续保期限最长的也仅有6年。

而平安e生保长期医疗险可以保证续保20年,突破市场限制,具有划时代的意义。

保证续保20年,意味着什么?

●在这20年内,即使产品停售,也依旧能续保;●在这20年内,健康状况发生变化或出险理赔都不会影响续保。

在20年保障到期后,经保险公司审核通过后还能继续续保。

医疗险实际最应该关注的就是续保问题,比如我以前每年买医疗险,都没有出险,每年的保费都贡献给保险公司了。万一,我今年出险了,发生了不大不小的疾病,或者严重疾病,保险公司今年给我理赔了。后面停售或者其他原因不给我续保了,是不是很不爽啊?

我后面还是要继续治疗的哎,我再想去买其他商业医疗险也比较难买啦!

保证续保20年,这样一来就大大增加了保障的稳定性。如果55岁投保,保障可以持续到75周岁,不用担心未来20年的百万医疗保障问题,相当稳健。

但是需要注意的是,这款医疗险的价格是会调整费率的。这个就算前面我讲的政策。

2

费率可调调整,但是有限制

对于长期医疗险,大家可能最担心的就是费率问题。毕竟银保监会4月底发布的关于长期医疗险的通知中,明确了保险公司可以开发和销售费率可调的长期医疗保险产品。

这也能理解,如果未来医疗费用涨得厉害,而赔付率又很高,保险公司难免亏损,保费自然是要相应上涨。

不过,费率可调并不是指保险公司可以随意调整,监管部门对长期医疗险的费率调节有详细的规定。

首先,费率调整最快也要等到3年以后,且1年只能涨1次;其次费率调整条件并不宽松,只有在赔付率很高或者国家基本医疗保险制度发生重大变化的时候才会调整;再者费率调整是针对所有人的,不会因为个人原因单独调整费率;最后,费率调整是有上限的,每次调整不会超过30%。基于这四点,大家其实不用过于担心未来费率问题。

且在首次投保的情况下,平安e生保长期医疗险的费率超低,和市面上其他产品对比来看:

30岁有社保男性投保平安e生保长期医疗险,每年保费仅需294元,性价比非常高。

3

价格并不贵,还有多项优惠政策

前面讲了,这款长期医疗险的价格并不贵,和市面其他产品比价格还有一定优势。此外,平安e生保长期医疗险还针对性设计了一些费率优惠政策:

1、家庭投保优惠:家庭为单位且3人及以上同时投保可享受家庭费率,总保费为各被保险人保费总和的95%。

2、续保优惠:根据被保人上一年度的运动状况和健康状况予以不同幅度的优惠,最高可优惠20%。

大家不仅能通过运动维持良好的健康状态,还能获得保费优惠,实在是一举两得的事情。

被保险人具体的运动健康状况提交和收集方式以及群体划分标准大家可以到平安健康官网和官方APP查看。

4

保额高、报销范围广,基础保障扎实

可能有人会疑问,对于这样一款能够保证续保20年的产品,具体保障责任如何,会不会保额很低,或是报销范围很窄?

其实不然,平安e生保长期医疗险的保障责任非常扎实。一方面,每年医疗保额最高200万,重疾医疗保额最高400万,保证续保期间内累计最高800万,覆盖大病风险,保额很充足。

另一方面,对于住院前后门急诊,住院期间的床位费、护理费、膳食费等救护车费用,都能报销,范围相当广泛。总体来说,平安e生保长期医疗险可以为被保人提供较为充足的百万医疗保障。

5

前后门急诊报销时间各30天,保障更久

大家都知道,住院前一般需要去门诊进行检查或者诊断,出院后会进行复查,也是去门诊,而门急诊大额医疗费支付的费用,医保的报销限额通常只有几万元,如果超出这个限额,就会有不少费用需要自己承担。因此,百万医疗险中对于门急诊费用的报销相当重要。

平安e生保长期医疗险,不仅有住院前后门急诊费用保障,且保障时间限定为前后各30天:

相比一般百万医疗险对于住院前后门急诊费用,只保障前7天后30天,平安e生保长期医疗险大大延长了保障时间,可以报销更多费用。

6

专案管理服务,全流程贴心呵护

除了超长保障期限、超优续保条件和超低费率之外,平安e生保长期医疗险还有超贴心的服务:

目前医疗资源紧缺是不争的事实,如果百万医疗险中含有专业的增值服务,可以在就医过程中省去不少麻烦。

平安e生保长期医疗险的专案管理服务就颇为专业,对于合同约定的120种特定高发疾病,从体检异常→就医安排→疑似/确诊重疾就医安排→重疾院后随访,整个流程都有专人服务,帮助大家解决不少看病难的问题。

03其他说明

1、平安e生保老客户,续保的时候是否可以直接转保?

可以直接转保,但要重新进行健康告知。

如果有保障提升,提升的部分要算等待期。

比如之前100万,转保后是200万,提升的100万就有等待期。 另外有报案、契约黑名单内的、超过55周岁的用户不可转保到本产品。

2、买了长期医疗险还需要重疾险吗?

需要,两者为互补关系,长期医疗险只能报销医疗费用,无法弥补住院期间的收入损失。 因此还需要重疾险作为补充,作为收入损失的补充。一次性拿到一大笔钱,可以用于急需用钱的地方。比如偿还房贷、车贷或者用于后续康复费用。 所以购买医疗险后,最好再搭配一份保障优秀的重疾险。比如目前,市面同样火爆的超级玛丽3号Max,60岁前罹患重疾赔付180%保额,还可以加恶性肿瘤和心脑血管疾病二次赔付。 医疗险+重疾险,两者相加才能有全方位的保障。

3、保证续保期间是否也要审核?

不需要,保证续保期间续保,免审核,免等待期。

4、已经买其他医疗险需要退吗?

建议自己判断,如果身体健康状况良好,担心原来产品续保性,可以转投本产品。如果已经有理赔,或者健康状况较差,建议维持原产品。若是确定要换该产品的话,注意健康告知和等待期,建议提前投保本产品或者在购买该产品等待期过后再选择退保。

5、长期医疗险保费跟初期投保年龄相关吗?还是每年不同?

不相关,该产品保障期间为1年,1年后可选择续保或不续保,续保时按照自然费率计算对应的保费。

04如何投保

总体来看,平安e生保长期医疗险的保障全面、保费低、增值服务贴心,最重要的是它可以保证续保20年,如果重视长期医疗保障,非常建议选择这款。

那哪些人群更适合购买这款产品呢?

1、担心因为岁数增长,医疗续保困难的用户 对于年纪大的用户,保证续保很重要。如果买短期医疗险,会面临停售后身体情况差、无法续保的情况。e生保·长期医疗险是目前市场上罕见保证续保20年的百万医疗险。能很大程度上对冲医疗险的停售风险,保证用户长时间内都有险可依。

根据有关数据显示,55岁男性未来20年内罹患重疾的概率为41.12%,女性为29.42%。可见年纪越大,面对重疾的概率也就越大。

所以医疗险的保证续保期越长,对年纪大的人越有利。而这款产品的最高投保年龄是55岁。假设55岁能够买上,那么在75岁之前都不用再为医疗费发愁。这对天天操心父母身体的子女来说,很安心。

2、还未购买百万医疗险,偏好长期稳定的用户 有的朋友就是想买个长期续保的百万医疗险,那么20年期的e生保就是个好选择,未来很长时间都不用考虑换产品。 3、看重品牌,健康服务的用户 这款产品的承保公司是平安健康,大品牌出品,医疗服务很优质。如果用户喜欢大品牌,看重健康服务,这款产品是个不错的选择。

总的来说,这个产品保证续保20年,稳定性高,保障范围覆盖了得大病使用概率较高的设施,报销额度也足,品牌背书也很强,很值得考虑。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!