每年最高省30%

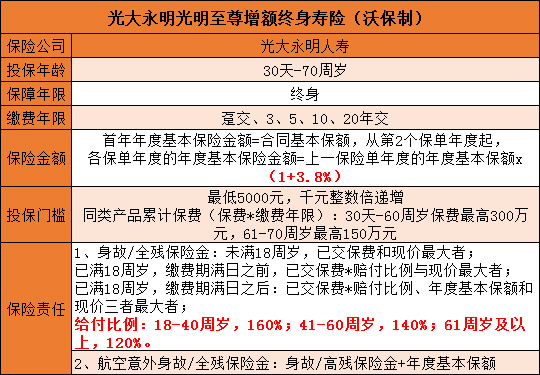

银保监会在上一年下调预定利率后,3.5%预定利率是目前的趋势,但小沃发现光大永明手中有一款复利增长率达3.8%的产品——光明至尊终身寿险。

为什么一款寿险会与复利、增长率等字眼拉上关系呢?其实它和信泰如意尊一样,都是一款增额终身寿险,除了有寿险的保障外,还包含了理财的功能,可以通过减保或保单贷款的方式提现。

同时光明至尊终身寿险还有一个光大安心养老计划,给老年人提供一个养老社区安心养老。

光明至尊终身寿险怎么样?收益高是骗人的吗?

首先我们要知道,增额终身寿险的保障责任是身故+收益。而光明至尊终身寿险的保障内容有:身故+收益+航空意外,比一般的增额终身寿险多出了航空意外的保障。

产品责任:

1、每年保额按照3.8%递增

光明至尊终身寿险约定了首年领取基本保额,第二年开始每个年度的基本保额=上一年度*(1+3.8%)。

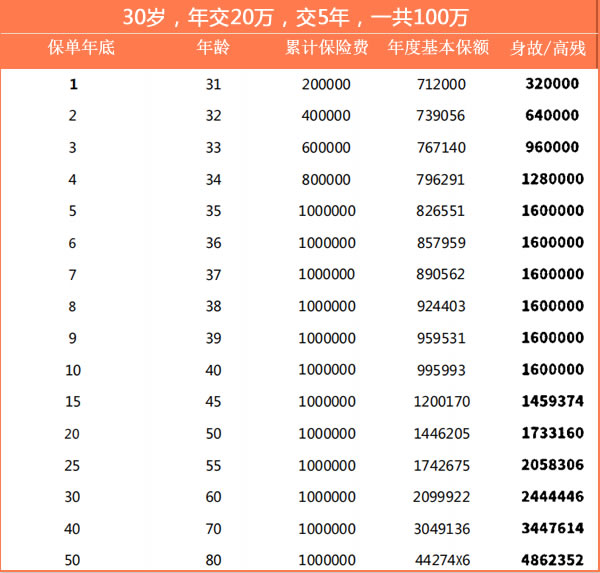

打个比方,30岁的小U收入乐观,想要存一笔钱作为养老金,于是在朋友的介绍下投保了光明至尊终身寿险,每年交20万,交5年,一共交了100万,详细的收益演示如下:

第一年交了20万后,基本保额是71.2万,身故金是32万。

从第二年开始,保额递增3.8%,也就是说第二年的保额是:71.2*1.038=739056元,第三年的保额有:739056*1.038=767140元。

以此类推,等到35岁时,小U已经交了100万,而基本保额已经达到82.6万左右。

有一点需要注意,35岁-40岁时,身故金有160万,如果小U不幸在这段时间身故,受益人能够拿到1.6倍的本金。

等到小U80岁时,基本保额已经累计到442万左右,身故金有486万左右。

有小伙伴就问,基本保额这么高,那我要怎么取钱呢?

我们要知道增额终身寿险和年金险的领取方式是不一样,年金险约定了每年或每个月返还多少钱,而增额终身寿险主要通过减保、保单贷款等形式把保单的基本保额取出来。

1)光明至尊终身寿险的减保约定了同一份保单每天可以申请一次减保,减保后合同的基本保额不能低于4000元。

也就是说,只要保额有4000元以上,我们就能通过减保的方式取钱出来使用;可以给自己制定一个计划,每年或每月取多少出来,这样就可以保证老年生活依然有“收入”。

2)也可以通过保单贷款的形式取钱

一般的增额终身寿险,保单贷款金额约定80%的现金价值,光明至尊终身寿险也比例外。

比如小O急需一笔钱给家里的老人治病,此时保单的现金价值有100万,那么小O可以贷80万出来支付治疗费用。

但是说到贷款,就离不开利息,不过好在保单贷款的利息比较低,可以用少成本解决当下之急,等到后期有钱了把贷款金额和利息还回去,这样能保证账户的完整,保额继续复利增长。

2、约定了航空意外保障

除了意外身故,光明至尊终身寿险还约定了航空意外身故/高残保险金。

如果被保人以乘客身份乘坐民航班机发生意外的,并在180天内身故或高残的,赔付身故+年度基本保额;在身故的基础上加上基本保额,赔偿金更充足。

3、保费100万以上可申请光大安心养老计划

光大安心养老计划在前几年已经推出,旨在给老年人提供优质的服务,在外打工的子女不用担心老人的起居。

这个计划分为AB计划。

A计划是一张保单保费超100万以上,可享受长居养老服务优享权+旅居养老服务优享权。

B计划要求单张保单保费累计超30万,可享受旅居养老服务。

【写在最后】

毕竟增额终身寿险的保额按一定比例逐年递增,现金价值也跟着增长,像光明至尊终身寿险一样,每年递增3.8%。同时还能进行财富的传承,可以指定受益人在身故后领取收益金。

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障~~