每年最高省30%

泰康乐惠健康2020的缴费期限实际上是30年,面对老客户减免了最高2年的保费,保障内容相对其他大公司的产品是很不错的,保费价格也有一定的优势。

一、泰康乐惠健康2020重大疾病保险怎么样?

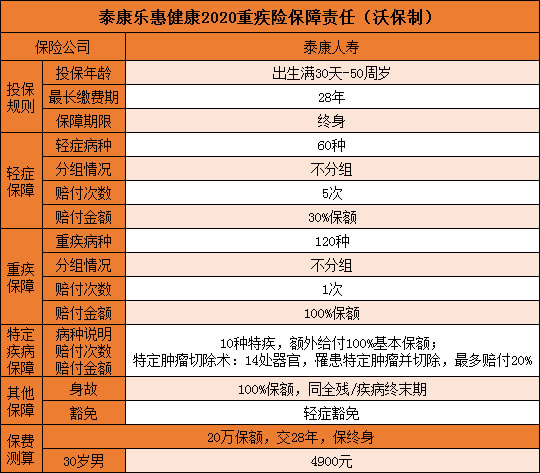

乐惠健康2020的产品结构比较简单,没有中症责任,属于单次赔付重疾险,自带身故责任基础保障是120种重疾,1次赔付,100%基本保额,其中10种重大疾病额外赔付100%基本保额;60种轻症不分组5次赔付,每次是30%基本保额。特定器官的特定肿瘤切除术保障,最高累计可赔付20%基本保额。

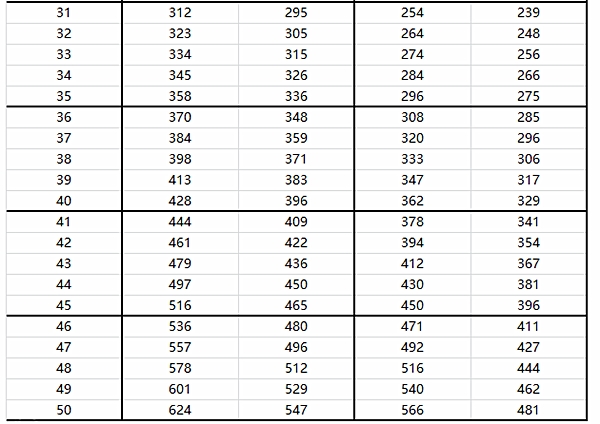

二、泰康乐惠健康2020重大疾病保险多少钱一年?费率表

三、泰康乐惠健康2020重大疾病保险有什么优势和不足?

产品优势

优势1.特定疾病额外赔付

乐惠健康2020在乐享健康2020的基础上增加了5种重大疾病额外赔付。首先我们要了解重疾理赔的三个情况:确诊即赔、实施某项手术、达到某种状态。除了重大器官移植术或造血干细胞移植术,其他9种重疾是属于确诊即赔或者达到某种状态的病种,在额外赔付保障上没有太多争议。

但是其中的重大器官移植术或造血干细胞移植术是属于实施某项手术,包含肾脏、肝脏、心脏、肺脏、造血干细胞的异体移植手术,想要获得这个额外赔付有一定的门槛,其一、必须要实施手术之后才能申请理赔。

举个例子,比如是终末期肾病(尿毒症),如果一开始只是想通过定期洗肾进行维持治疗或者没有合适的肾进行移植,就申请了终末期肾病的理赔,合同终止,但后期有条件可以换肾的时候,此时合同已经终止了,已经不能申请额外赔付了,除非一开始忍住不申请理赔或者还没达到肾病终末期的理赔标准。其二、必须是异体移植,自体移植不在保障范围内。

总体来说,虽然移植术额外赔付有一定门槛,但额外赔付算是乐惠健康2020的一个不错亮点。

优势2.特定肿瘤切除术保险金

乐惠健康2020延续了乐享健康2020的特定肿瘤切除术保险金简单理解就是14种特定器官的良性肿瘤实施切除手术之后可以获得相应比例的保额赔付,假设基本保额是50万,如果实施了心脏良性肿瘤切除手术,可以获得20%基本保额赔付,即10万;如果实施了肾脏良性肿瘤切除手术,可以获得10%基本保额,即5万。

如果累计赔付达到20%基本保额之后,前高风险病症保险金责任就会终止。

正常来说除了良性脑肿瘤,其他良性肿瘤基本是不在重疾险的保障范围内的,所以就算得了良性肿瘤,也不能申请重疾险理赔,除非有配置医疗险且产生了相关的住院医疗费用就可以用医疗险报销。

所以新增的特定器官良性肿瘤切除手术额外保障是个不错的福利,其实这类保障责任不是第一次出现在重疾险中,和泰人寿的超级玛丽重疾险2020Pro,工银安盛人寿的御享颐生,百年人寿的康欣保2020、康乾保就已经有特定肿瘤切除手术的额外保障。

不足之处

1、没有中症责任

乐惠健康2020没有中症责任,中症责任的好处在于把部分轻症病种放到中症赔付,赔付比例提高,大多是中症赔付比例是50%基本保额,有的甚至高达75%基本保额,这对于消费者是个利好的责任。

2、特定肿瘤切除术有一定的理赔门槛

(1)、虽然新增的特定肿瘤切除术额外保障是个不错的福利,但是获得理赔也有一定的限制,必须要满足三个条件:

其一,必须是办理住院之后实施了良性肿瘤切除手术

其二,必须是14种器官中的良性肿瘤

其三,必须明确诊断属于《ICD-10疾病和有关健康问题的国际统计分类》中D10-D48范畴良性肿瘤。

举个例子,如果是在门诊做的良性肿瘤切除手术,没有办理住院,不好意思,没得赔。如果确诊的良性肿瘤不在D10-D48范畴,不好意思,也没得赔。

(2)、不保复发,同一个器官的良性肿瘤仅赔付一次为限,举个例子,假如首次发生的是肝脏良性肿瘤切除手术,第二次肝脏良性肿瘤复发需要再次实施切除手术,这样是不能获得第二次赔付,如果第二次是因为食道良性肿瘤实施了切除手术,就可以获得第二次赔付。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!