每年最高省30%

一、安享百万对比e生保长期医疗险,两款保障内容有什么不同?

区别主要有以下三点:

1. 初始的一般住院保额,安享百万只有100万,而e生保长期医疗有200万。

2。e生保长期医疗20年内赔付总限额是累计800万,而安享百万没有设定累计限额,只有每年赔付限额为最高500万。

3、安享百万的保障期间要比e生保长期医疗短5年,但保费更高一点。

二、安享百万对比e生保长期医疗险,相同点和区别?

两款产品的相同点

1.期满续保设置相同

两款都是中长期医疗险,安享百万保15年,e生保长期医疗保障20年,保障期内不用担心续保和停售问题,不会因为健康或理赔情况拒绝续保。

但是保障期满后续保需审核,如果理赔过或身体变差可能无法续保。

2.费率可调整

在保障期内,两款产品的费率都可调整,触发一定的条件费率会上涨。

3.等待期较长

作为中长期医疗险,等待期90天,其他百万医疗险等待期30天。等待期内发生的保险事故保险公司不承担保障责任,等待期越长,对被保险人越不利。

区别一:保障内容区别

安享百万一般医疗100万,轻症医疗200万,重疾医疗400万,无理赔优惠每项保额每年可增加20万。此外还有重症监护津贴和ECMO津贴保障,分别按1000元/天额度给付,最高给付3万。

e生保长期医疗20年保证续保版一般医疗和120种重疾医疗,分别200万保额,保障力度够用。

区别二:免赔额设置

安享百万免赔额1万,一般医疗和轻症医疗共享1万免赔额,重疾0免赔。

目前百万医疗险基本确诊重疾都0免赔额,e生保长期医疗确诊重疾还有1万免赔,相对理赔门槛较高,获赔更少。

区别三:责任免除范围差异

责任免除即发生相应的责任,保险公司不承担医疗费用,医疗险在责任免除上无统一的规定,各家公司的要求不同。重点关注本公司不赔,其他可赔的情况。

常见的疾病中,其他能赔“职业病“,安享百万不赔,此外质子重离子保障责任仅限上海医院就诊

e生保长期医疗20年保证续保版不保浅表静脉曲张等疾病,但是对职业病、宫外孕没有规定

区别四:增值服务不同

安享百万常用的住院垫付、重疾绿通增值服务都有,对于大病就诊很实用。但是没有外购药服务,需要留意。

e生保长期医疗保证续保版增值服务只有就医绿通,其他的住院垫付、外购药都没有保障。

区别五:保费不同

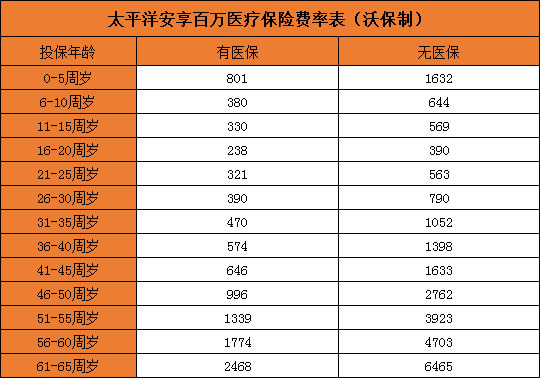

太平洋安享百万价格表:

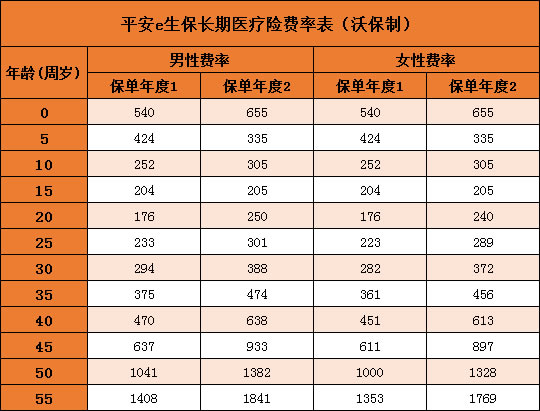

平安e生保长期医疗险价格表:

小沃点评:e生保长期医疗20年保证续保版和安享百万作为市场上仅二的中长期医疗险,长达20或15年内不用担心停售和续保的问题。

但是从保障内容上来说,安享百万更加全面,且增值服务比较实用,e生保长期医疗最大的不足是缺乏费用垫付等增值服务。不过要知道20年、15年期内费率会调整。

如果您对这两款产品有任何疑问,都可以点击下方“在线咨询”,我们会分配专家为您解答!