每年最高省30%

通常,意外险的保障期限为1年,主要的保障责任为:意外身故伤残和意外医疗。另外保险公司在产品设计的时候还会增加其它保障责任,比如公共交通意外保障、自驾车意外保障、猝死保障、住院津贴、救护车费用等。

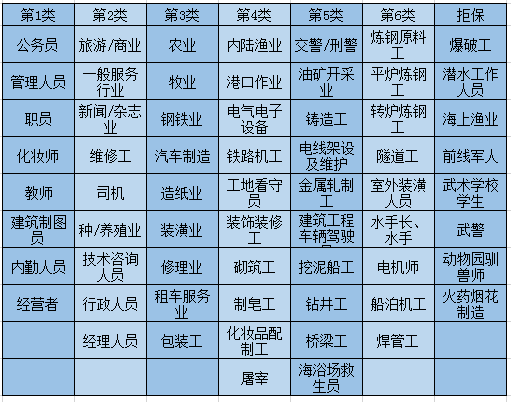

一、职业分类

由于不同职业对应的风险和责任也不同,出于公平原则,保险公司在开发意外险产品的时候对承保职业都会有所限制,目前国内意外险关于职业的分类,主要分下面2种情况:

(1)1-6类职业:1类风险最低,依次升高,6类职业风险最高。

(2)拒保职业:由于风险过高,保险公司拒保,无法购买。

职业分类各家保险公司整体差异不大,更多的是相互借鉴模仿,会出现同一职业在不同保险公司分类不同的情况。为了方便大家查看,微保君参考了部分产品的职业分类规则,汇总如下:

以上职业的分类并不是绝对的,在实际投保过程中以实际投保的产品职业类别为准,其中1~4类职业的意外险产品比较多,一般可根据自己的需求选择对应的产品即可,保费一般也就几十到一两百元不等。但是有一些人群由于从事的是高危职业,比如上表中的5~6类职业,甚至是拒保类职业,那么这类人群投保意外险就比较就比较困难了,这篇微保君给大家分享几款高危职业意外险。

二、高危职业有哪些意外险?

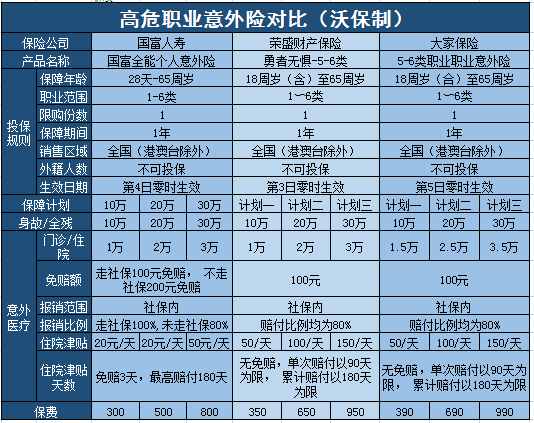

三、选购高危职业意外险要注意哪些地方?

1.生效时间

相对于低风险职业的意外险,高危职业意外险的生效日一般都会在投保后延几天,主要也是为了降低理赔的风险,上表中生效时间最短的是勇者无惧5~6类,投保后第3日零时生效。

2.是否含意外住院津贴

万一出险后需要住院,含有住院津贴的意外险,也会弥补一些费用,另外选择无免赔天数的比较好,比如上面的勇者无惧和大家保险。

3.是否可报进口药、自费项目

由于高危职业出险概率高,上面这几款产品的意外医疗都是限定社保范围内,那么在挂号就诊的过程中涉及到的自费项目、进口药都是不能够报销的,比如门急诊加收的挂号费、周末加收的挂号费、以及进口的药品都需要自己承担。

4.免赔额以及报销比例

由于免赔额以下需要自己个人承担,所以免赔额越低越好,报销比例越高越好,上表中的国富全能意外险先走社保报销后免赔额100元,剩余的100%报销,还是比较不错的,如果未走社保,免赔额200,报销比例80%。

如果您对任何一款产品还存有疑惑,或者急需一份适合您的保障方案。欢迎点击文章首部“免费获取”,我们保险理财规划师将在第一时间为你解答。