每年最高省30%

和增额寿险不同的是,增额意外险它在后期的保额非常高,顺福金生的有效保额最高可以达到基本保额的5倍,而增额寿险的保额更多会与现金价值挂钩。其次在保障范围方面,意外险的伤残保障,是任何一类险种都无法替代的。

复星联合顺福金生怎么样?

1、有效保额逐年增长

顺福金生在保额方面是先低后高,前10年个保单周年日前,按以下规则给付:

意外身故保险金:

18周岁之前身故,给付已交保费、现金价值较大者

18周岁之后,第10个保单周年日零时之前身故,给付已交保险费*给付系数、现金价值较大者,第10个保单周年日零时之后身故,给付已交保险费*给付系数、现金价值、有效保险金额三者较大者。

意外伤残包括1-10级281项不同程度的伤残,意外伤残保险金=意外身故保险金*伤残赔付比例。

在第10个保单周年日后,有效保额往往会比现金价值、保费*给付系数都要高,基本上会按有效保额赔付。有效保额每年按3.5%复利递增,也就是身故保险金是每年增长的,最高可以达到基本保额的5倍。

2、弥补老年时期意外保额的不足

现在很多老年人意外险,保额普遍只能买10万或者20万,保额明显不足,单一保险公司能做到30万以上的非常少见。这种增额型意外险,刚好弥补了老年时期意外保额的不足,年轻时购买可提前锁定老年时期的高额保障。

3、既是储蓄型保单,也是投资型保单

1)年轻时的老王为自己每年存下1万元,等到七老八十的时候,轻松拥有过百万的身价保障。

2)储蓄型保单,适时返本。年老时期可申请退保,70岁退保可以领取当年现金价值30万,相当于返300%已交保费;80岁退保可领取38万,相当于返380%已交保费。除了退保,还可以申请减保,即把部分现金价值取出来,不至于让保单立马失效。

3)如果老王一辈子没发生意外事故,在85岁寿终正寝,41万的现金价值可以取出来留给子孙后代。

4)高额的现金价值可以申请保单贷款,每次最高可以取出80%灵活周转。

买保险当然是越年轻买越划算,我们鼓励的是提前规划,如果已经错过年轻时的投保时机,顺福金生的最高投保年龄是60岁,在60岁前依然有机会为自己老年时期存下一份高额意外身价保障。

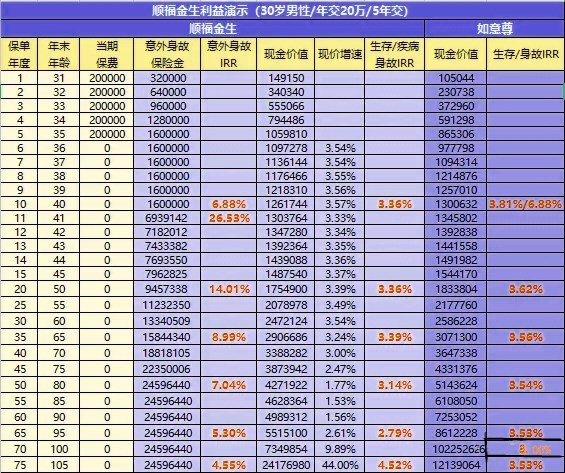

复星联合顺福金生值得买吗?30岁案例分析

以30岁男性同时分别投保顺福金生和如意尊增额寿险,按年交20万交5年,累计保费100万元为例,相关利益演示对比表如下。

顺福金生在保单前十年保障杠杆并不高,但第11年身故金猛涨为年度有效保额,万一此时意外身故,IRR居然达惊人的26.53%,当然谁也不愿意追求这种“高收益”。

与如意尊进行对比可见,顺福金生现价除了在头几年高于如意尊,此后便紧跟如意尊,在60岁前落后并不大。

顺福金生除了在保单前十年与如意尊保持一致,而后便大幅高于如意尊,一度超过5倍。毕竟意外身故的概率远低于疾病身故,因此顺福金生的意外身故保额高于如意尊的身故保额也是理所当然。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!